【“以资产清偿债务”相关知识点】

1.以现金清偿债务

2.以非现金资产清偿债务

【考点精讲】:以资产清偿债务

(一)以现金清偿债务

1.债务人的会计处理

以现金清偿债务的,债务人应当将重组债务的账面价值与实际支付现金之间的差额,计入当期损益。

借:应付账款等

贷:银行存款

营业外收入--债务重组利得

2.债权人的会计处理

借:银行存款

坏账准备

营业外支出(借方差额)

贷:应收账款等

资产减值损失(贷方差额)

【提示】贷方差额计入资产减值损失的原因是由于前期多计提了坏账准备。

(二)以非现金资产清偿债务

1.债务人的会计处理

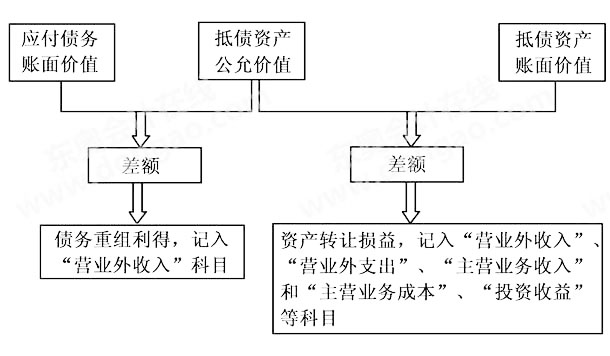

以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,计入当期损益。转让的非现金资产公允价值与其账面价值之间的差额,计入当期损益。

企业以非现金资产清偿债务的,应按应付债务的账面余额,借记“应付账款”等科目,按用于清偿债务的非现金资产的公允价值,贷记“其他业务收入”、“主营业务收入”、“固定资产清理”等科目,按应支付的相关税费,贷记“应交税费”科目,按其差额,贷记“营业外收入”等科目。

非现金资产公允价值与账面价值的差额,应当分别不同情况进行处理:

(1)非现金资产为存货的,应当视同销售处理,根据本书“收入”相关规定,按非现金资产的公允价值确认销售商品收入,同时结转相应的成本。

(2)非现金资产为固定资产、无形资产的,其公允价值和账面价值的差额,计入营业外收入或营业外支出。

(3)非现金资产为长期股权投资等投资的,其公允价值和账面价值的差额,计入投资收益。

债务人会计处理如下图所示:

以非现金资产清偿债务

【提示】若抵债资产需要交纳增值税,且债权人没有向债务人另行支付增值税,则计入债务重组利得的金额为应付债务账面价值与抵债资产价税合计的差额。

2.债权人的会计处理

借:××资产(取得资产的公允价值+取得资产相关税费)

应交税费--应交增值税(进项税额)

营业外支出(借方差额)

坏账准备

贷:应收账款

银行存款(支付相关税费)

资产减值损失(贷方差额)

3.以非现金资产清偿债务的具体会计处理

(1)以库存材料、商品产品抵偿债务。

(2)以固定资产清偿债务。

债务人以固定资产清偿债务,应将固定资产的公允价值与该项固定资产账面价值和清理费用的差额作为转让固定资产的损益处理。将固定资产公允价值与重组债务的账面价值的差额,作为债务重组利得。债权人收到的固定资产按公允价值计量。

(3)以股票、债券等金融资产抵偿债务。

各科备考:2015《中级会计实务》备考 | 《经济法》备考 | 《财务管理》备考 | 柳豆豆老师解读如何应对无纸化考试

抢先复习——赢在起跑线上!

2015年中级会计职称备考已全面开始,233网校建议考生尽早开始备考学习,通过2015年中级会计职称考试。233网校全新推出2015年中级会计职称考试全科VIP班!第一年没有通过的考试科目,第二年可免费重学,报一年,学两年!立即抢购>>。 报名咨询热线:4000-800-233

加入我们:

|

QQ群 |

QQ群 | ||

|

236715484

|

|

252050927

|

|

手机App |

微信订阅号 | ||

|

|

Iphone版 Android版 |

|

kjzc233

|