第二节 政府补助的会计处理

【“与收益相关的政府补助”相关知识点】

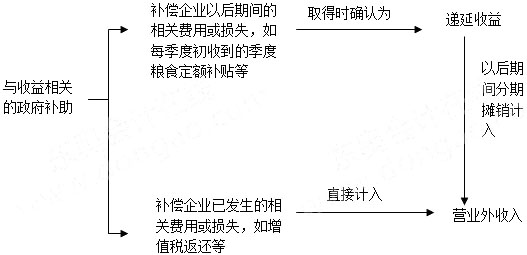

1.与收益相关的政府补助

【考点精讲】:与收益相关的政府补助

与收益相关的政府补助应当在其补偿的相关费用或损失发生的期间计入当期损益,即:用于补偿企业以后期间费用或损失的,在取得时先确认为递延收益,然后在确认相关费用的期间计入当期营业外收入;用于补偿企业已发生费用或损失的,取得时直接计入当期营业外收入。

企业因综合性项目取得的政府补助,需要将其分解为与资产相关的部分和与收益相关的部分,分别进行会计处理;难以区分的,将政府补助整体归类为与收益相关的政府补助,视情况不同,计入当期损益或者在项目期内分期确认为当期损益。

各科备考:2015《中级会计实务》备考 | 《经济法》备考 | 《财务管理》备考 | 柳豆豆老师解读如何应对无纸化考试

抢先复习——赢在起跑线上!

2015年中级会计职称备考已全面开始,233网校建议考生尽早开始备考学习,通过2015年中级会计职称考试。233网校全新推出2015年中级会计职称考试全科VIP班!第一年没有通过的考试科目,第二年可免费重学,报一年,学两年!立即抢购>>。 报名咨询热线:4000-800-233

考试交流区(点击加入QQ群可快速加群交流):

(群1:252050927) (群2:242891007)

(群1:252050927) (群2:242891007)

温馨提示:有任何报考及考试相关疑问,可添加小编个人微信号“fdoz33”咨询。也可以使用微信公众号“kjzc233”加入我们的备战团队!233网校APP已上线,考生可下载手机APP,第一时间掌握最新考试报考!

扫一扫上面的二维码,添加小编个人微信号