2021年中级会计职称备考已开启,很多考生在备考时,总是眉毛胡子一把抓,学习没有计划,也不知道哪些是考试的重点。为此,233网校学霸君特为大家整理了2021年中级会计实务各章节考情分析及思维导图,希望能帮助大家更好的掌握本章考试内容。

本章属于非重点章节,历年在本章考试分值不多,平均在2-3分左右,基本是客观题,但本章是属于基础性章节,后面非货币性资产交换、债务重组、合并报表均需利用本章内容,因此要引起一定重视。

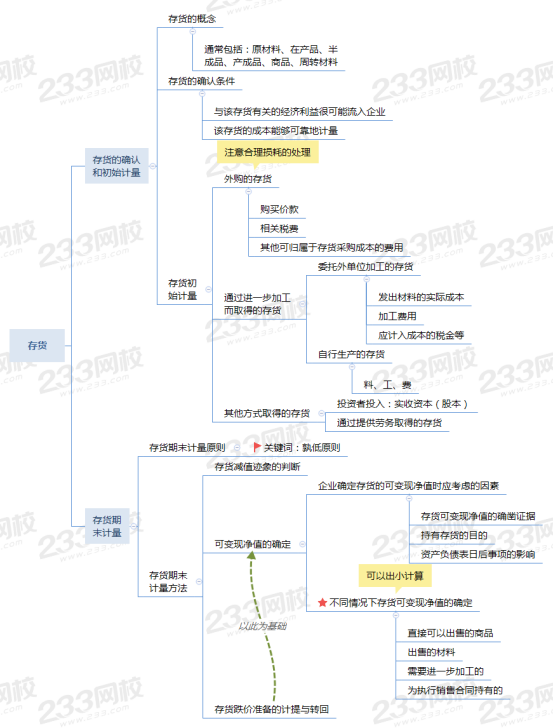

第二章 考纲要求:

(一)掌握存货的确认条件

(二)掌握存货初始计量的核算

(三)掌握存货可变现净值的确定

(四)掌握存货期末计量方法

(五)熟悉存货的概念

第二章思维导图

第二章 存货