能把在面前行走的机会抓住的人,十有八九都会成功。2021年中级会计实务第一轮备考全面开启,快跟着233网校学霸一起学习吧!

233网校整理2021版中级会计知识点归纳+课后习题(2021年中级会计干货笔记>>进入免费获取)给大家,建议大家不管有没有资料,都要领取这份干货笔记!

下面,学霸君每天会持续更新2021中级会计实务知识点,然后配套上练习题,助大家逐个攻破每个考点!

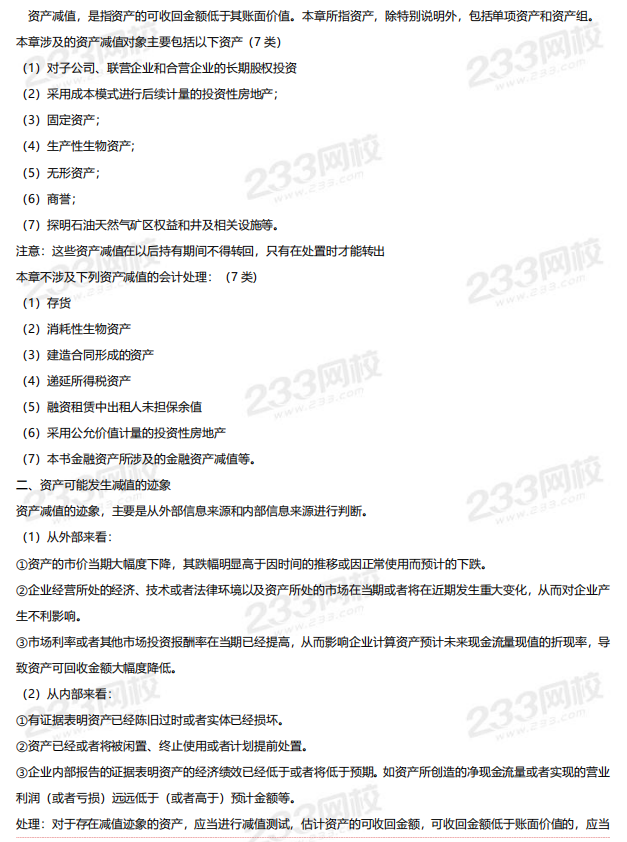

2021年《中级会计实务》知识点: 资产减值概述

配套习题【单选题】

1.2015年1月1日,甲公司自行研发的一项非专利技术达到预定可使用状态并立即投入使用,累计研究支出为10万元,开发支出90万元(其中符合资本化条件的支出为80万元),该专利技术的使用寿命无法合理确定,当年年末的可收回金额为70万元,甲公司对该项专利技术应当确认的资产减值损失为( )万元。

A、10

B、40

C、20

D、30

参考答案:A

参考解析:使用寿命不确定的无形资产不计提摊销,所以2015年末的账面价值是80万元,可收回金额是70万元,所以计提资产减值损失=80-70=10(万元)。