能把在面前行走的机会抓住的人,十有八九都会成功。2021年中级会计实务第一轮备考全面开启,快跟着233网校学霸一起学习吧!

233网校整理2021版中级会计知识点归纳+课后习题(2021年中级会计干货笔记>>进入免费获取)给大家,建议大家不管有没有资料,都要领取这份干货笔记!

下面,学霸君每天会持续更新2021中级会计实务知识点,然后配套上练习题,助大家逐个攻破每个考点!

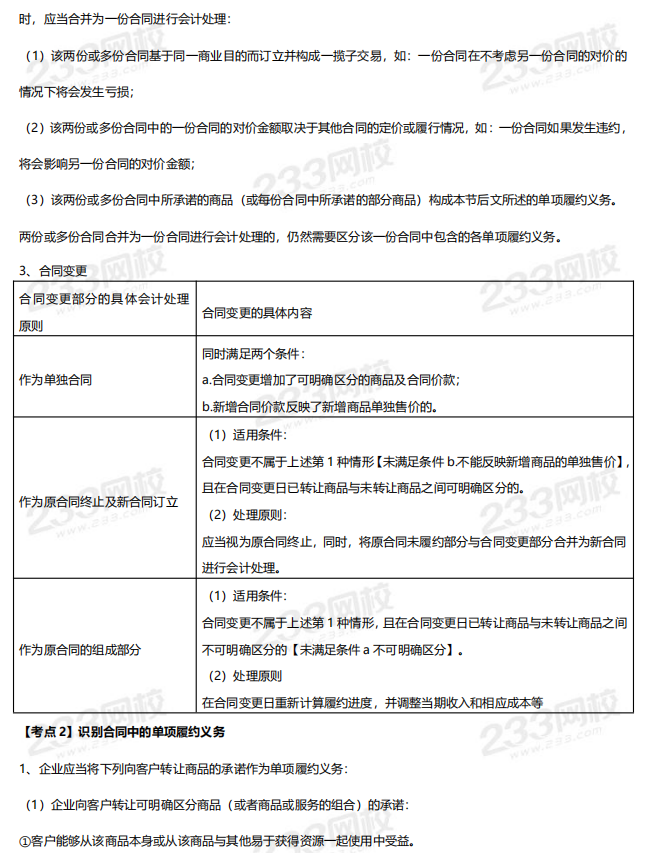

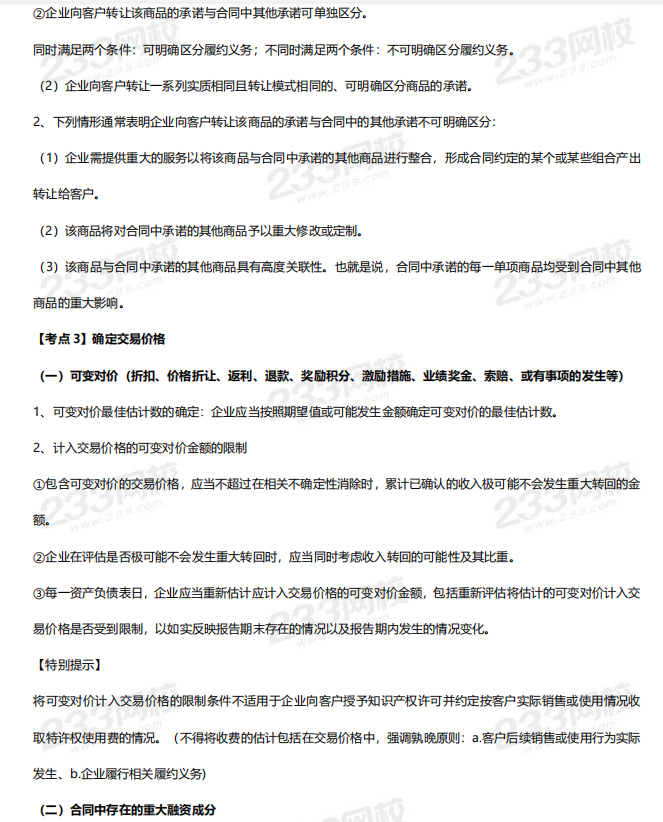

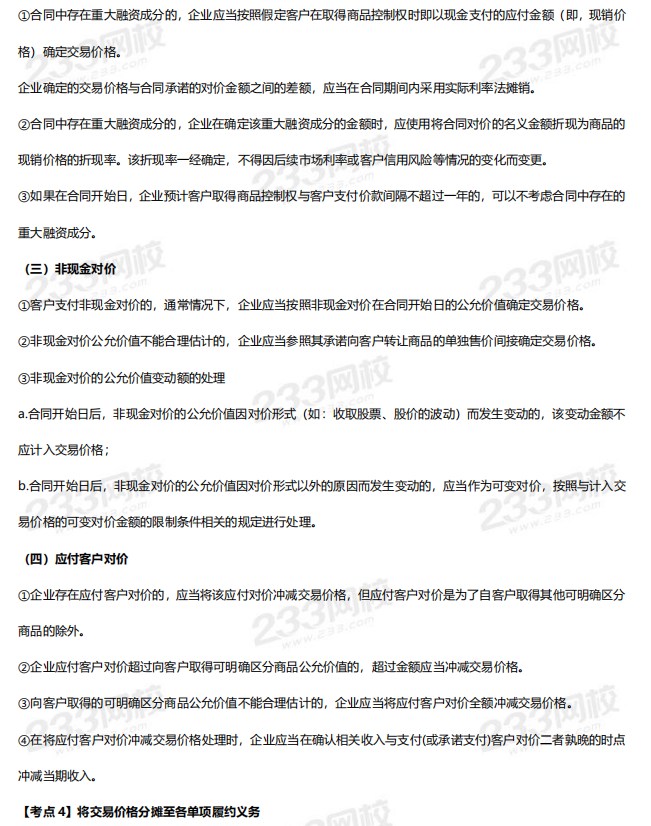

2021年《中级会计实务》知识点:收入的确认和计量

配套习题【单选题】:

1.甲公司2019年2月初推出一项销售政策,客户购买1000元的A商品,可得到一张35%的折扣券,客户可以在未来的1个月内使用该折扣券购买甲公司的任一商品。同时,甲公司计划推出春节期间促销活动,在未来1个月内针对所有产品均提供5%的折扣。上述两项优惠不能叠加使用。根据历史经验,甲公司预计有85%的客户会使用该折扣券,额外购买的商品的金额平均为100元。上述金额均不包含增值税,且假定不考虑相关税费影响。本月有1万名客户行使该权利,实际收到货款1000万元。甲公司会计处理的表述不正确的是( )。

A、购买A商品的客户能够取得35%的折扣券,其远高于所有客户均能享有的5%的折扣,因此,甲公司认为该折扣券向客户提供了重大权利,应当作为单项履约义务

B、考虑到客户使用该折扣券的可能性以及额外购买的金额,甲公司估计该折扣券的单独售价为100元

C、A商品分摊的交易价格975.13万元

D、折扣券选择权分摊的交易价格24.87万元

A商品分摊的交易价格=1000×1000÷(1000+25.5)×1=975.13(万元)

折扣券选择权分摊的交易价格=1000×25.5÷(1000+25.5)×1=24.87(万元)

甲公司在销售A商品时的账务处理如下:

借:银行存款 1 000

贷:主营业务收入 975.13

合同负债 24.87