能把在面前行走的机会抓住的人,十有八九都会成功。2021年中级会计实务第一轮备考全面开启,快跟着233网校学霸一起学习吧!

233网校整理2021版中级会计知识点归纳+课后习题(2021年中级会计干货笔记>>进入免费获取)给大家,建议大家不管有没有资料,都要领取这份干货笔记!

下面,学霸君每天会持续更新2021中级会计实务知识点,然后配套上练习题,助大家逐个攻破每个考点!

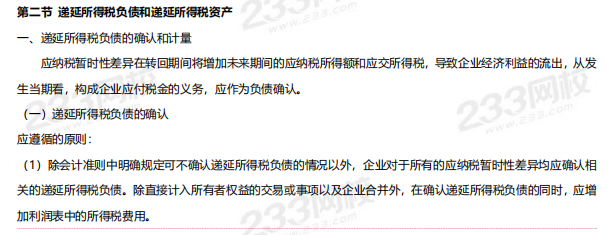

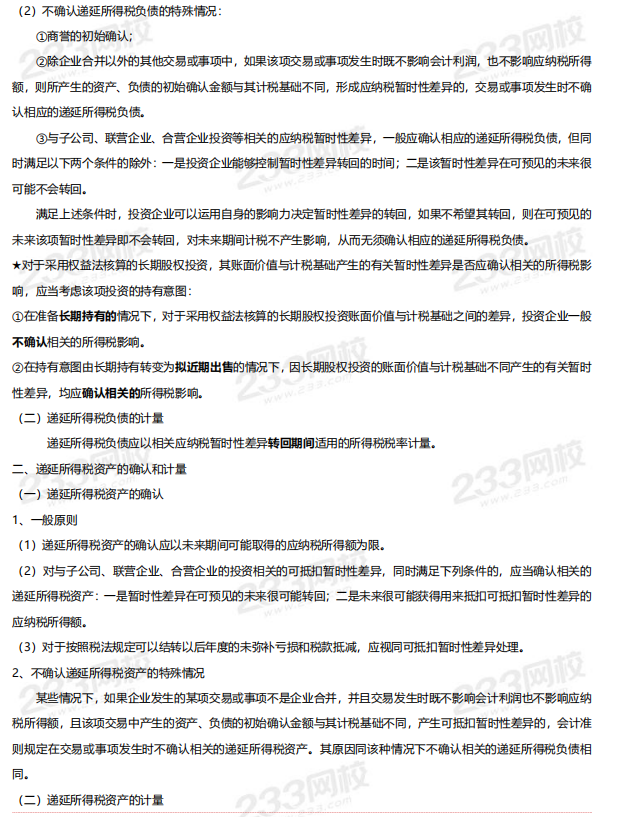

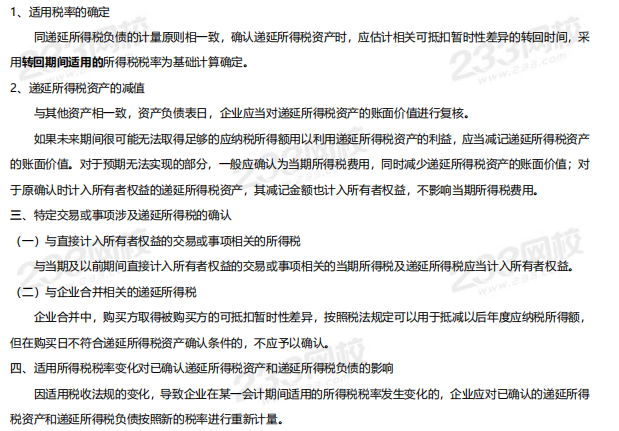

2021年《中级会计实务》知识点:递延所得税负债和递延所得税资产

配套习题【多选题】

1、下列关于企业递延所得税负债会计处理的表述中,正确的有( )。

A、商誉初始确认时形成的应纳税暂时性差异应确认相应的递延所得税负债

B、与损益相关的应纳税暂时性差异确认的递延所得税负债应计入所得税费用

C、应纳税暂时性差异转回期间超过一年的,相应的递延所得税负债应以现值进行计量

D、递延所得税负债以相关应纳税暂时性差异转回期间适用的企业所得税税率计量

参考答案:BD

参考解析:选项A,商誉初始确认时形成的应纳税暂时性差异不应确认递延所得税负债;选项C,无论应纳税暂时性差异转回期间如何,递延所得税负债都不要求折现。