2022中级会计实务第五章投资性房地产基础性章节,难度一般,但是常考点,主要介绍了投资性房地产的初始计量和后续计量,掌握账务处理方法,注意投资性房地产转换的账务处理,性价比较高。历年分值平均分值在4分左右,一般以客观题型进行考核,以前出现过计算题。2022年本章预计分值在 3-5 分左右,以客观题为主。

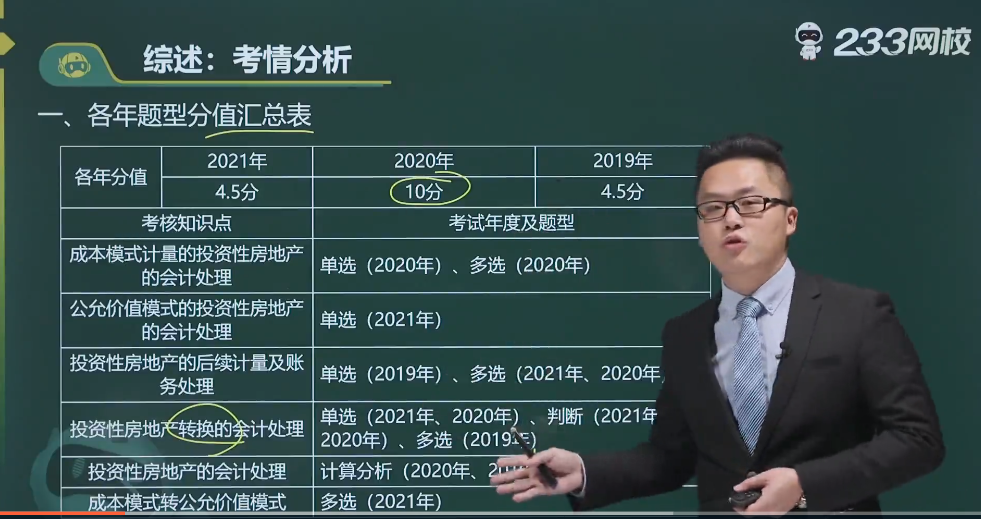

题型/年份 | 2021年 | 2020年 | 2019年 | 考核知识点 |

单选题 | 2题3分 | 1题1.5分 | 1题1.5分 | 公允价值模式的投资性房地产的会计处理、投资性房地产转换的会计处理、成本模式计量的投资性房地产的会计处理、投资性房地产的后续计量及账务处理 |

多选题 | 1题2分 | 2题4分 | 1题2分 | 成本模式转公允价值模式、成本模式计量的投资性房地产的会计处理、投资性房地产转换的会计处理 |

判断题 | 1题1分 | 1题1分 | 投资性房地产转换的会计处理、投资性房地产转换的会计处理 | |

计算分析题 | 4分左右 | 2分左右 | 投资性房地产的会计处理 | |

总分 | 6分 | 10分 | 4.5分 |

《中级会计实务》第五章考情分析如下:

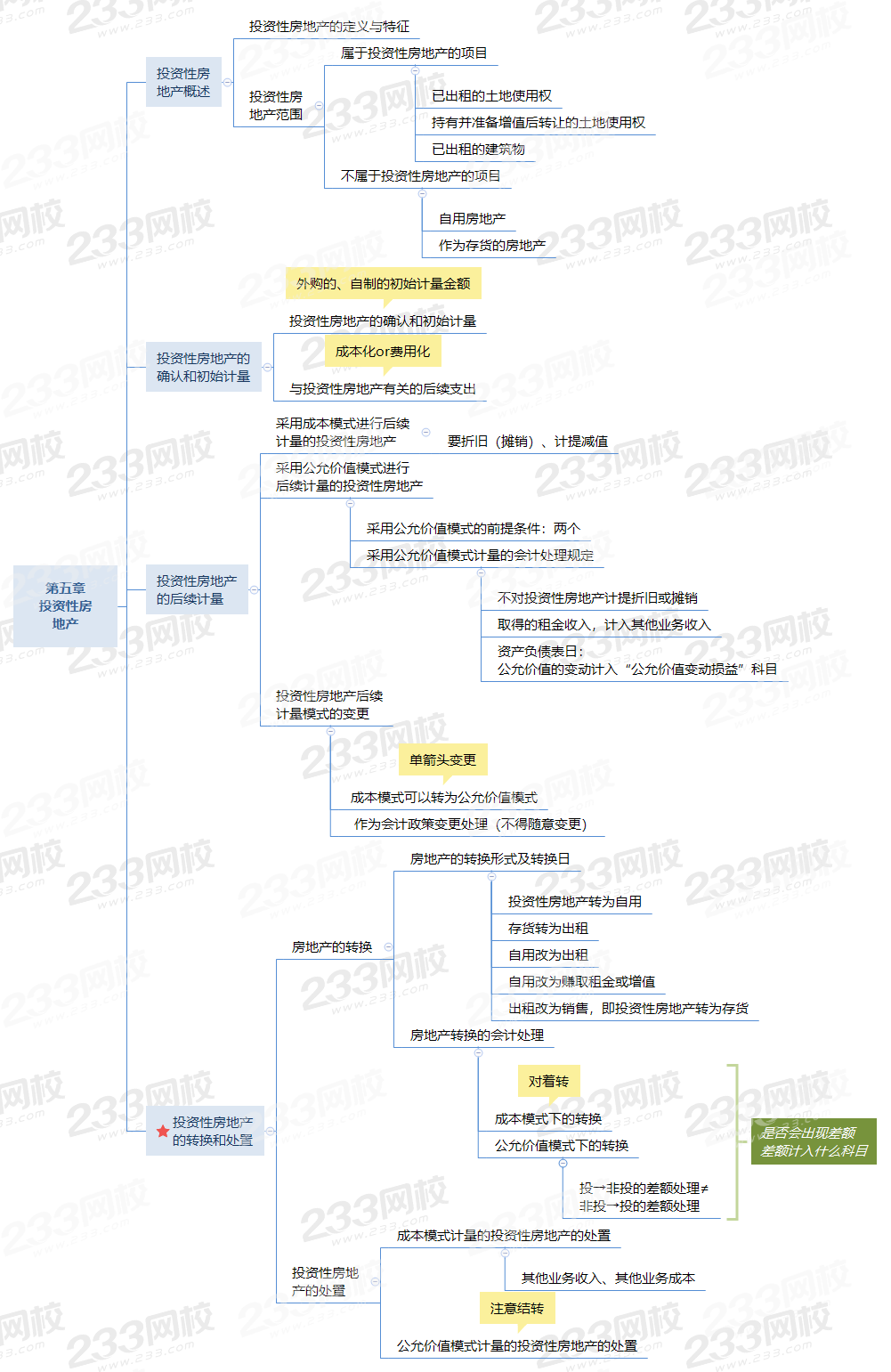

本章难度不大,基本都是重要知识点的串联。可以通过思维导图的形式进行梳理。捋捋自己对各个知识点掌握程度。

成本模式下投资性房地产的后续支出的会计处理

1.转入改扩建时

借:投资性房地产――厂房(在建)

投资性房地产累计折旧(摊销)

投资性房地产减值准备(有发生时)

贷:投资性房地产

2.发生改扩建支出时

借:投资性房地产――厂房(在建)

贷:银行存款(或应付账款)

3.完工时

借:投资性房地产

贷:投资性房地产――厂房(在建)

公允价值模式下投资性房地产的后续支出的会计处理

转入改扩建时

1.借:投资性房地产――厂房(在建)

贷:投资性房地产――成本

――公允价值变动

2.发生改扩建支出时

借:投资性房地产――厂房(在建)

贷:银行存款(或应付账款)

3.完工时

借:投资性房地产――成本

贷:投资性房地产――厂房(在建)

成本模式下投资性房地产的后续计量

折旧或摊销时:

1.借:其他业务成本

贷:投资性房地产累计折旧(摊销)

2.取得的租金收入:

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)

3.投资性房地产提取减值时:

借:资产减值损失

贷:投资性房地产减值准备

公允价值模式下投资性房地产的后续计量

1.期末公允价值大于账面价值时

借:投资性房地产——公允价值变动

贷:公允价值变动损益

2.期末公允价值小于账面价值时

借:公允价值变动损益

贷:投资性房地产——公允价值变动

3.收取租金时

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)

采用此模式形成的初始入账成本应列入“投资性房地产——成本”

成本模式与公允价值模式的变更

借:投资性房地产——成本(变更日公允价值)

投资性房地产累计折旧(摊销)(原房地已计提的折旧或摊销)

投资性房地产减值准备

贷:投资性房地产(原价)

差额:利润分配——未分配利润

盈余公积

自用房地产转为投资性房地产

借:投资性房地产[原资产的账面原值]

累计折旧(或摊销)

固定资产(无形资产)减值准备

贷:固定资产、无形资产

投资性房地产累计折旧(或摊销)

投资性房地产减值准备

投资性房地产转为自用房地产

借:固定资产/无形资产[原账资产的账面原值]

投资性房地产累计折旧(或摊销)

投资性房地产减值准备

贷:投资性房地产

累计折旧(或摊销)

固定资产(无形资产)减值准备

投资性房地产收到处置收入时

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)

结转投资性房地产账面价值

借:其他业务成本

投资性房地产累计折旧

投资性房地产减值准备

贷:投资性房地产

【2021年·单选题】企业采用公允价值模式计量的投资性房地产,下列会计处理的表述中,正确的是( )。

A.资产负债表日应该对投资性房地产进行减值测试

B.不需要对投资性房地产计提折旧或摊销

C.取得租金收入计入投资收益

D.资产负债表日公允价值高于其账面价值的差额计入其他综合收益

【解析】选项AB,采用公允价值模式进行后续计量的投资性房地产,不计提折旧或摊销,不计提减值准备;选项C,取得的租金收入计入其他业务收入;选项D,资产负债表日公允价值高于账面价值的差额计入公允价值变动损益。

【2021年·多选题】甲公司发生的与投资性房地产有关的下列交易或事项中,将影响其利润表营业利润项目列报金额的有( )。

A.作为存货的房地产转换为以公允价值模式计量的投资性房地产时,公允价值大于账面价值

B.以公允价值模式计量的投资性房地产,资产负债表日公允价值小于账面价值

C.将投资性房地产由成本模式计量变更为公允价值模式计量时,公允价值大于账面价值

D.将公允价值模式计量的投资性房地产转换为自用房地产时,公允价值小于账面价值

【解析】选项A,差额计入“其他综合收益”科目,不影响营业利润;选项B,差额计入“公允价值变动损益”科目,影响营业利润;选项C,属于会计政策变更,差额计入留存收益,不影响营业利润;选项D,差额计入“公允价值变动损益”科目,影响营业利润。

2022年中级会计师考试时间定于9月3日-5日。学习时间紧,专业的师资团队来总结学习规律和应考技巧,可以节约大量盲目摸索的时间。没有自控力,培训班的班主任老师来鞭策你,鼓励你,帮你合理安排自己的时间。 0元领课,先来免费试听学习>>

温馨提示:文章由作者233网校-lq独立创作完成,未经著作权人同意禁止转载。