三、判断题

1.企业取得的土地使用权通常应确认为无形资产。土地使用权用于自行开建造厂房等地上建筑物时,土地使用权与地上建筑物分别进行摊销和提取折旧。()

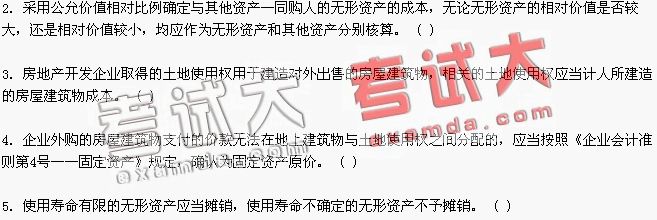

6.由于出售无形资产属于企业的日常活动,因此出售无形资产所取得的收入应通过“其他业务收入”科目核算。

7.土地使用权用于自行开发建造厂房等地上建筑物时,相关的土地使用权不应当计人所建造的厂房建筑物成本,土地使用权与地上建筑物分别进行摊销和提取折旧。()

8.商誉是企业合并成本大于合并取得被购买方各项可辨认资产、负债公允价值份额的差额,属于《企业会计准则第6号——无形资产》所规范的无形资产。()

9.无形资产作为能为企业带来经济利益的一种长期资产,应在一定期限内平均摊销,其摊销金额计入管理费用,同时冲减无形资产的账面余额;报废时无残值。()

10.企业自行开发无形资产发生的研发支出,不满足资本化条件的,借记“管理费用”,满足资本化条件的,借记“无形资产”科目。()

11.企业自行开发无形资产发生的研发支出,在研究开发项目达到预定用途形成无形资产的,应按“研发支出一资本化支出”科目的余额,转入无形资产。()

12.企业自行开发无形资产发生的研发支出,期末应将“研发支出一费用化支出”科目的余额,转入“待摊费用”科目,按期摊销。()

13.企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益。()

14.对于使用寿命不确定的无形资产,在持有期间内不需要摊销,但需要至少于每一会计期进行减值测试。对于使用寿命确定的无形资产,会计期末不需要进行减值测试。()

考试大资料:07会计专业技术资格考试中级会计实务基础四

责编:pengjinling

相关阅读

-

考试大资料:07年中级会计实务基础十

-

考试大资料:07年中级会计实务基础九

-

考试大资料:07年中级会计实务基础八

-

考试大资料:07年中级会计实务基础七

-

考试大资料:07中级会计实务模拟题六答案

-

考试大资料:07年中级会计实务模拟题六

-

考试大资料:07中级会计实务模拟题五答案

-

考试大资料:07年中级会计实务模拟题五

-

考试大资料:07中级会计实务模拟题四答案

-

考试大资料:07年中级会计实务模拟题四

-

考试大资料:07中级会计实务模拟题三答案

-

考试大资料:07年中级会计实务模拟题三

最近直播往期直播

-

免费2021年中级会计《财务管理》模考大赛解题直播(免费)

储成兵8月24日19:30

193人已预约

立即预约 -

免费2021年中级会计《中级会计实务》模考大赛解题直播(免费)

庄欣8月23日19:30

290人已预约

立即预约

下载APP看直播

学习资料

社区答疑

热点专题

更多

下载233网校APP

- 报考咨询 专业师资

- 课程学习 资料下载

- 免费题库 考前点题