四、计算分析题

1.【答案】

(1)计算专门借款利息资本化金额

2007年专门借款利息资本化金额=2000 × 8%-1000 ×O.5%×6=130万元。2008年专门借款利息资本化金额=2000 × 8%× 180/360=80万元。

(2)计算一般借款利息资本化金额

一般借款资本化率(年)=(2000 ×6%+8000 × 8%)/(2000+8000)=7.6%

2007年占用了一般借款资金的资产支出加权平均数=2000 × 180/360=1000万元。

2007年一般借款利息资本化金额=1000 × 7.6%=76万元

2008年占用了一般借款资金的资产支出加权平均数=(2000+2000) × 180/360=2000万元。

2008年一般借款利息资本化金额=2000×7.6%=152万元。

(3)计算利息资本化金额

2007年利息资本化金额=130+76=206万元

2008年利息资本化金额=80+152=232万元

(4)账务处理:

2007年

应付利息=2000 × 8%+(2000 ×6%+8000 × 8%)=920万元

借:在建工程 206

银行存款 30(1000 x0.5%x6)

财务费用 684

贷:应付利息 920

2008年

应付利息=[2000 × 8%+(2000 ×6%+8000 × 8%)] × 180/360=460万元

借:在建工程 232

财务费用 228

贷:应付利息460

2.【答案】

(1)会计分录:

借:在建工程 650

累计折旧 应交税费——应交增值税(进项税额转出) 8.5

借:在建工程 80

贷:应付职工薪酬 80

借:在建工程 61.5

贷:银行存款 61.5

改扩建后在建工程账户的金额=650-65+365+58.5+80+61.5=1150万元

借:固定资产 1150

贷:在建工程 1150

(2)2008年和2009年每年计提折IH=(1150-50)÷10=llO 万元

(3)2009年12月31 日固定资产的账面价值=1150-110 × 2=930万元,可收回金额为

690万元,应计提减值准备240万元(930-690)。

借:资产减值损失 240

贷:固定资产减值准备 240

(4)2010年和2011年每年计提折IH=(690-50)÷8=80万元

五、综合题

【答案】

(1)确定债务重组日,并编制北方公司债务重组日的会计分录。

债务重组日:2007年3月2 日。

债务重组日的会计分录:

借:原材料 1000

应交税费——应交增值税(进项税额) 170

坏账准备 100

营业外支出 230

贷:应收账款 1500

(2)判断6月30 日该批原材料是否发生减值。若发生减值,编制原材料计提减值准备的会计分录。

产成品的可变现净值=1220-10=1210万元,产成品的成本=1400万元,产品发生减值,材料应按其成本与可变现净值孰低计量。

材料可变现净值=1220-270-10=940万元,因材料的成本为1000万元,所以材料发生了减值,该批材料应计提减值准备=1000-940=60万元。

借:资产减值损失 60

贷:存货跌价准备 60

(3)编制北方公司与东方公司债务重组的会计分录。

借:应付账款 500

贷:银行存款 100

长期股权投资 340

投资收益 60

(4)编制北方公司12月31 日计提或转回存货跌价准备的会计分录。

年末时,原材料的成本=1000 ×40%=400万元,可变现净值=410-2=408万元,已计200

固定资产减值准备 50

贷:固定资产 900

借:原材料 65

贷:在建工程 65

借:在建工程 365

贷:工程物资 365

借:在建工程 58.5

贷:原材料 50

提存货跌价准备60万元,故应冲回已计提的存货跌价准备60万元。

借:存货跌价准备 60

贷:资产减值损失 60

(5)编制2008年3月20 北方公司资产置换的会计分录。

借:固定资产479.7

贷:其他业务收入410

应交税费——应交增值税(销项税额) 69.7

借:其他业务成本400

贷:原材料400

2.【答案】

(1)判断甲公司上述8个交易或事项的会计处理是否正确,并说明理由。

事项(1):

不正确。理由是,固定资产使用寿命的预期数与原先的估计没有重大差异,不应改变固定资产的预计使用年限。

事项(2):

不正确。理由是,分期收款销售应在发出商品时按未来应收货款的现值确认收入。

事项(3):

不正确。理由是,研发费中的研究费用不应计入无形资产成本,应计入当期管理费用。

事项(4):

正确。

事项(5):

不正确。理由是,若固定资产装修后使流人企业的经济利益超过了原先的估计,则应将其计入固定资产成本。

事项(6):

不正确。理由是,至2007年12月31 日,商品所有权上的主要风险和报酬尚未转移,不应确认收入。

事项(7):

正确。

事项(8):

不正确。理由是,可收回金额应是公允价值减去处置费用后的净额与未来现金流量现值较高者。

(2)对甲公司上述8个交易或事项的会计处理不正确的进行调整,并编制相关调整分录(涉及以前年度损益的,通过“以前年度损益调整”科目)。

事项(1)

2007年该设备实际计提折旧:(1200-300)÷(15-3)=75万元

2007年该设备应计提折旧=1200÷12=100万元

借:以前年度损益调整——调整2007年主营业务成本 20(25×80%)

库存商品 5(25×20%)

贷:累计折旧 25

事项(2):

借:长期应收款 5000

贷:以前年度损益调整——调整主营业务收入4000

未实现融资收益 1000

借:以前年度损益调整——主营业务成本 3000

贷:分期收款发出商品 3000

事项(3):

分析:甲公司2007年多确认无形资产20万元,多摊销无形资产=20÷5×6/12=2万元。

借:以前年度损益调整——调整管理费用 20

贷:无形资产 20

借:累计摊销 2

贷:以前年度损益调整——调整管理费用 2

事项(5):

分析:甲公司2007年发生的装修费用180万元,未超过预计可收回金额200万元,因此甲公司应将发生的装修费用全部计人“固定资产——固定资产装修”明细科目。该固定资产2007年应计提折旧=180÷6×6/12=15万元。

借:固定资产——固定资产装修 180

贷:以前年度损益调整——调整管理费用 180

借:以前年度损益调整——调整管理费用 15

贷:累计折旧 15

事项(6):

借:以前年度损益调整——调整主营业务收入 1000

贷:预收账款 1000

借:发出商品 800

贷:以前年度损益调整——调整主营业务成本800

事项(8):

借:固定资产减值准备 200

贷:以前年度损益调整——资产减值损失 200

(3)计算甲公司2007年应交所得税,递延所得税资产和递延所得税负债发生额并编制与所得税相关的会计分录。

甲公司2007年应交所得税=[调整后的税前会计利润29927万元一事项(2)调减1000万元(4000-3000)一事项(3)调减72万元(80-80÷5 × 6/12)+事项(8)调增300万元+其他可抵扣暂时性差异600万元一其他应纳税暂时性差异400万元] × 33%=9687.15万元。

2007年递延所得税资产发生额=事项(8)99万元(300× 33%)+其他198万元(600×33%)=297万元。

2007年递延所得税负债发生额=事项(2)330万元[(5000-1000-3000) ×33%]

事项(3)23.76万元[(80-80÷5×6/12) × 33%]+其他132万元(400 × 33%)=485.76万元

应补交所得税=9687.15-9000=687.15万元

借:以前年度损益调整——调整所得税875.91

递延所得税资产 297

贷:应交税费——应交所得税 687.15

递延所得税负债485.76

(4)合并编制结转以前年度损益调整的会计分录。

借:以前年度损益调整 251.09

贷:利润分配——未分配利润 251.09

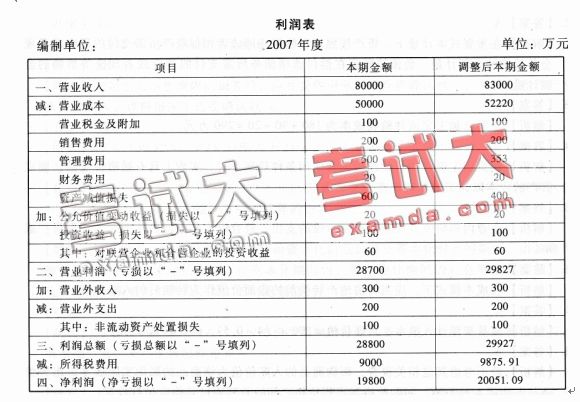

(5)根据上述调整,重新计算2007年度“利润表”相关项目的金额。

注:营业收入=80000+4000—1000=83000万元

营业成本=50000+20+3000—800=52220万元

管理费用=500+20一2—180+15=353万元

资产减值损失=600—200=400万元