四、计算分析题

1.【答案】

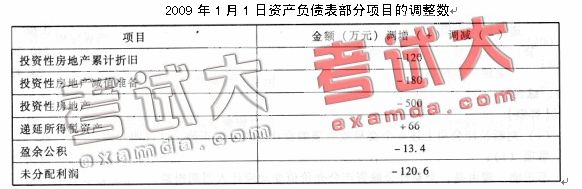

(1)

借:投资性房地产——成本 2800

投资性房地产累计折旧 120

投资性房地产减值准备 180

递延所得税资产 66

利润分配——未分配利润 134

贷:投资性房地产 3300

借:盈余公积 13.4

贷:利润分配——未分配利润 13.4

(2)

(3)

借:投资性房地产——公允价值变动 100

贷:公允价值变动损益 100

借:所得税 33

贷:递延所得税资产 33

2.【答案】

(1)

①该机床2007年12月31日的账面价值为100万元;该项机床的计税基础应当是90万元(原值120万元减去计税累计折旧 30万元)。

②该项应收账款的账面金额为30万元;相关的收入已包括在应税利润中,因此该应收账款的计税基础是30万元。

③该项无形资产2007年2月31日 的账面价值=60-60÷5 × 6/12=54万元,该项无形资产的计税基础是O。因为其相应的开发成本已在2007年计税时全部予以抵扣。

④该批证券2007年12月31 日的账面价值为20万元;计税基础是22万元。因为按照税法规定,公司不应当按照公允价值计价。

⑤该项负债2007年12月31日 的账面价值为100万元;计税基础是100万元。因为其相关的费用在确定其发生当期的应纳税所得额时已予以抵扣。

(2)

①该项机床账面价值1 10万元与计税基础90万元之间的差额20万元是一项应纳税暂时性差异。公司应确认一项6.6万元的递延所得税负债。

②该项应收账款的账面价值与计税基础相等,均为30万元,故而不存在暂时性差异。

③该项无形资产的账面价值54万元与其计税基础0之间的差额54万元,构成一项暂时性差异。属于应纳税暂时性差异,应确认递延所得税负债=54 × 33%=17.82万元。

④该批证券的账面价值20万元与其计税基础22万元之间的差额2万元,构成一项暂时性差异。属于可抵扣暂时性差异,应确认递延所得税资产=2 × 33%=0.66万元。

⑤该项负债的账面价值与计税基础相等,不构成暂时性差异。

(3)

2007年应交所得税=(800-20-54+2)×33%=240.24万元

2007年所得税费用=240.24+6.6+17.82-0.66=264万元

借:所得税费用 264

递延所得税资产 0.66

贷:应交税费——应交所得税 240.24

递延所得税负债 24.42

五、综合题

1.【答案】

(1)判断长江公司上述6个交易或事项的会计处理是否正确,并说明理由。

事项(1):

不正确。理由是,交易性金融资产公允价值变动应计人当期损益。

事项(2):

不正确。理由是,分期收款销售应在发出商品时按未来应收货款的现值确认收入。

事项(3):

不正确。理由是,研发费中的研究费用不应计入无形资产成本,应计人当期管理费用。

事项(4):

不正确。理由是,固定资产达到预定可使用状态后应由在建工程转入固定资产并计提折旧,达到预定可使用状态后专门借款的利息应计人当期损益。

事项(5):

不正确。理由是,固定资产改良后可能流人企业的经济利益超过了原先的估计,则应将其改良支出计人长期待摊费用。

事项(6):

不正确。理由是,可收回金额应是公允价值减去处置费用后的净额与未来现金流量现值较高者。

(2)对长江公司上述6个交易或事项的会计处理不正确的进行调整,并编制相关调整分录(涉及以前年度损益的,通过“以前年度损益调整”科目)。

事项(1)

借:交易性金融资产——公允价值变动 20

贷:以前年度损益调整——公允价值变动损益 20

事项(2):

借:长期应收款 3000

贷:以前年度损益调整——调整主营业务收入 2500

未实现融资收益 500

借:以前年度损益调整——主营业务成本 1500

贷:分期收款发出商品 1500

事项(3):

分析:长江公司2007年多确认无形资产10万元,多摊销无形资产=10÷5 ×6/12=1万元。

借:以前年度损益调整——调整管理费用 10

贷:无形资产 10

借:累计摊销 l

贷:以前年度损益调整——调整管理费用

事项(4)

借:固定资产 1200

贷:在建工程 1200

借:以前年度损益调整——调整财务费用 20

贷:在建工程 20

借:以前年度损益调整——调整管理费用 60(1200÷10×6/12)

贷:累计折旧 60

事项(5):

借:长期待摊费用 60

贷:以前年度损益调整——调整管理费用 60

借:以前年度损益调整——调整管理费用 10(60/3 × 6/12)

贷:长期待摊费用 10

事项(6):

借:无形资产减值准备 100

贷:以前年度损益调整——资产减值损失 100

(3)计算长江公司2007年应交所得税,递延所得税资产和递延所得税负债发生额,并编制与所得税相关的会计分录。

长江公司2007年应交所得税=[调整后的税前会计利润29881万元一事项(1)调减20万元一事项(2)调减1000万元(2500-1500)一事项(3)调减81万元(90-90÷5×6/12)+事项(6)调增200万元+其他可抵扣暂时性差异300万元一其他应纳税暂时性差异200万元] ×33%=9596.4万元。

2007年递延所得税资产发生额=事项(6)66万元(200 × 33%)+其他99万元(300 ×33%)=165万元。

2007年递延所得税负债发生额=事项(1)6.6万元(20 × 33%)+事项(2)330万元[(2500-1500)× 33%]+事项(3)26.73万元[(90-90÷5 × 6/12)× 33%]+其他66万元(200 × 33%)=429.33万元应补交所得税=9596.4-9000=596.4万元

借:以前年度损益调整——调整所得税860.73

递延所得税资产 165

贷:应交税费——应交所得税 596.4

递延所得税负债429.33

(4)合并编制结转以前年度损益调整的会计分录。

借:以前年度损益调整 220.27

贷:利润分配——未分配利润 220.27

(5)根据上述调整,重新计算2007年度“利润表”相关项目的金额。

注:营业收入=80000+2500=82500万元

营业成本=50000+1500=51500万元

管理费用=500+10-1+60-60+10=519万元

财务费用=20+20=40万元

资产减值损失=600-100=500万元

公允价值变动收益=20+20=40万元

2.【答案】

(1)抵销甲公司长期股权投资和A公司所有者权益:

借:股本 2000

资本公积 700

盈余公积800

未分配利润 500

商誉 200

贷:长期股权投资 2600

少数股东权益 1600(4000 ×40%)

(2)抵销甲公司投资收益和A公司利润分配项目:

借:投资收益 960

少数股东损益 640(1600 ×40%)

未分配利润——年初 400

贷:本年利润分配——提取盈余公积 300

本年利润分配——应付股利 1200

未分配利润 500

(3)内部债权债务的抵销:

借:应收账款——坏账准备 100

贷:未分配利润——年初 100

借:应付账款800

贷:应收账款800

借:资产减值损失 20

贷:应收账款——坏账准备 20

(4)内部商品销售业务的抵销:

借:未分配利润——年初 200 (1000 ×20%)

贷:营业成本 200

借:营业收8000

贷:营业成本8000

借:营业成本400 (2000 ×20%)

贷:存货400

(5)内部无形资产交易的处理:

借:未分配利润——年初 120 ( 800-680)

贷:无形资产——原价 120

借:无形资产——累计摊销 10[(800-680)÷6 ×6/12]

贷:未分配利润——年初 10

借:无形资产——累计摊销 20

贷:管理费用 20