38、

要求:

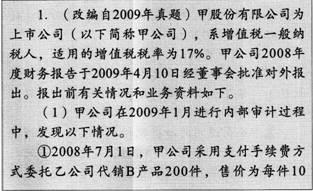

(1)判断资料(1)中相关交易或事项的会计处理,哪些不正确(分别注明其序号)。

(2)对资料(1)中判断为不正确的会计处理,编制相应的调整分录。

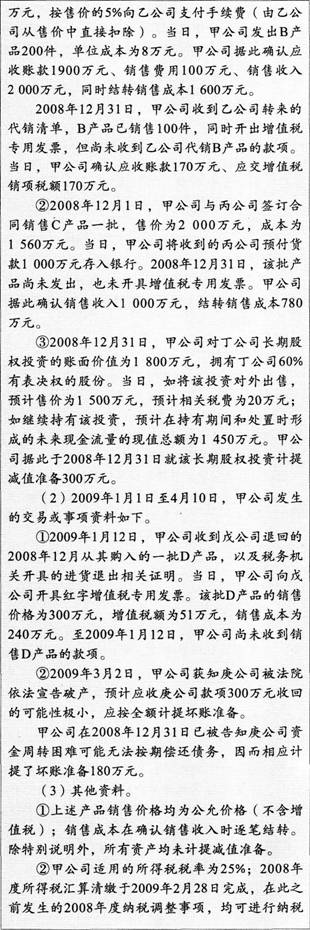

(3)判断资料(2)相关资产负债表日后事项,哪些属于调整事项(分别注明其序号)。

(4)对资料(2)中判断为资产负债表日后调整事项的,编制相应的调整分录。(逐笔编制涉及所得税的会计分录;合并编制涉及“利润分配——未分配利润”、 “盈余公积——法定盈余公积”的会计分录;答案中的金额单位用万元表示。)

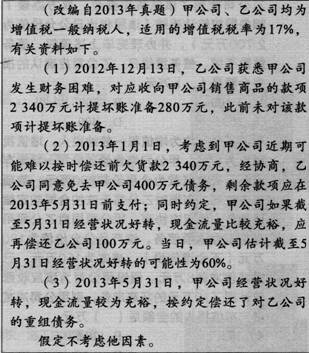

39、

要求:

(1)编制乙公司确认坏账准备有关的会计分录。

(2)计算乙公司重组后应收账款的账面价值和重组损益,并编制乙公司有关业务的会计分录。

(3)计算甲公司重组后应付账款的账面价值和重组损益,并编制甲公司有关业务的会计分录。

(4)分别编制甲公司、乙公司2013年5月31日结清重组后债权债务的会计分录。