2016年中级会计师考试将于9月10-12日举行,考生进入全面备考阶段。233网校中级会计师《中级会计实务》每日一练栏目,每天10道最新试题,免费在线测试,知识点各个突破。还可随时查看在线测试记录,助力考生有效科学备考。

2016中级会计师《会计实务》每日一练:会计分录(5.17)

(除题目中有特殊要求外,答案中金额单位以万元人民币表示,有小数的,保留两位小数)

甲股份有限公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%。甲公司以人民币作为记账本位币,外币业务采用业务发生时的市场汇率折算,按月计算汇兑损益。

(1)甲公司有关外币账户2015年2月28日的余额如下:

(2)甲公司2015年3月份发生的有关外币交易或事项如下:

①3月2日,将100万欧元兑换为人民币,兑换取得的人民币已存入银行。当日市场汇率为1欧元=9.0元人民币,当日银行买入价为1欧元=8.9元人民币。

②3月10日,从国外购入一批原材料,货款总额为400万欧元。该原材料已验收入库,货款尚未支付。当日市场汇率为1欧元=8.9元人民币。另外,以银行存款支付该原材料的进口关税500万元人民币,增值税税额690.2万元人民币。

③3月14日,出IZ1销售一批商品,销售价款为600万欧元,货款尚未收到。当日市场汇率为1欧元=8.9元人民币。假设不考虑相关税费和成本结转。

④3月20日,收到应收账款300万欧元,款项已存入银行。当日市场汇率为1欧元=8.8元人民币。该应收账款系2月份出口销售商品发生的。

⑤3月22日,偿还3月10日从国外购入原材料的货款400万欧元,当日市场汇率为1欧元=8.8元人民币。

⑥3月25日,以每股10欧元的价格(不考虑相关税费)用银行存款购入荷兰杰拉尔德公司发行的股票10000股作为交易性金融资产,当日市场汇率为1欧元=8.8元人民币。

⑦3月31日,计提长期借款第一季度发生的利息。该长期借款系2015年1月1日从中国银行借入的外币专门借款,用于购买建造某生产线的专用设备,借入款项已于当日支付给该专用设备的外国供应商。该生产线的在建工程已于2014年10月开工。该外币借款金额为1000万欧元,期限为2年,年利率为4%,按季计提借款利息,到期一次还本付息。该专用设备于3月20日验收合格并投入安装。至2015年3月31日,该生产线尚处于建造过程中。

⑧3月31日,荷兰杰拉尔德公司发行的股票的每股市价为11欧元。

⑨3月31日,市场汇率为1欧元=8.7元人民币。

要求:

(1)编制甲公司3月份与外币交易或事项相关的会计分录。

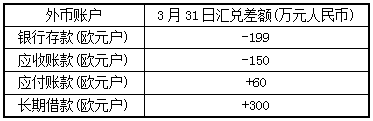

(2)填列甲公司2015年3月31日外币账户发生的汇兑差额(请将汇兑差额金额填入给定的表格中;汇兑收益以“+”表示,汇兑损失以“一”表示),并编制与汇兑差额相关的会计分录

(3)计算交易性金融资产2015年3月31日应确认的公允价值变动损益并编制相关会计分录。

(4)计算2015年3月份产生的汇兑差额及计人当期损益的汇兑差额。

【解析】(1)甲公司2015年3月份与外币交易或事项相关的会计分录

①3月2日

借:银行存款一人民币890财务费用一汇兑差额 10

贷:银行存款一欧元 900(100×9)

②3月10日

借:原材料 4060(3560+500)

应交税费一应交增值税(进项税额) 690.2

贷:应付账款一欧元 3560(400× 8.9)

银行存款一人民币 1190.2

③3月14日

借:应收账款一欧元 5340(600×8.9)

贷:主营业务收入 5340

④3月20日

借:银行存款一欧元 2640(300×8.8)

财务费用一汇兑差额 60

贷:应收账款一欧元 2700(300×9.0)

⑤3月22日

借:应付账款一欧元 3560(400×8.9)

贷:银行存款一欧元 3520(400×8.8)

财务费用一汇兑差额 40

⑥3月25日

借:交易性金融资产一成本 88(10×1×8.8)

贷:银行存款一欧元 88(10×1 × 8.8)

⑦3月31日

计提外币借款利息=1000×4%× 3/12=10(万欧元)

借:在建工程 87

贷:长期借款一欧元 87(10×8.7)

(2)填表并编制会计分录

银行存款账户汇兑差额=(800-100+300-400-10)×8.7-(7200-900+2640-3520-88)=-199(万元人民币)(损失);应收账款账户汇兑差额=(400+600-300)×8.7-(3600+5340-2700)=-150(万元人民币)(损失);应付账款账户汇兑差额=(200+400-400)×8.7-(1800+3560-3560)=-60(万元人民币)(收益);长期借款账户汇兑差额=(1000+10)× 8.7-(9000+87)=-300(万元人民币)(收益)。

借:应付账款一欧元 60

财务费用一汇兑差额 289

贷:银行存款一欧元 199

应收账款一欧元 150

借:长期借款一欧元 300

贷:在建工程 300

(3)2015年3月31日交易性金融资产的公允价值=11×1×8.7=95.7(万元人民币)。

借:交易性金融资产一公允价值变动

7.7(95.7-88)

贷:公允价值变动损益 7.7

(4)2015年3月份产生的汇兑差额(损失)=199+150-60+10+60-40-300=19(万元人民币);2015年3月份计人当期损益的汇兑差额(损失)=199+150-60+10+60-40=319(万元人民币)。

点击在线练习:《每日一练》10道最新试题

想要更多练习?小编推荐中级会计师考试模拟试题,配合考生备考战略,涵盖各科重要考点,每年每科大量试题,实战练习,有效通关!

一次通关攻略:中级会计师各科章节90%重难点抢先试听》

中级会计师考试手机用户可访问:https://m.233.com/zhongji/