首先用一道题目来测验一下

(单选题)甲公司2019年12月1日库存商品借方余额为1200万元,对应的存货跌价准备贷方余额为30万元,当期销售库存商品结转的成本为400万元,当期完工入库实务库存商品成本为500万元。12月31日库存商品的可变现净值为1290万元,则甲公司2019年12月31日需要计提的存货跌价准备为( )万元。

A、20

B、0

C、-20

D、-10

参考解析:

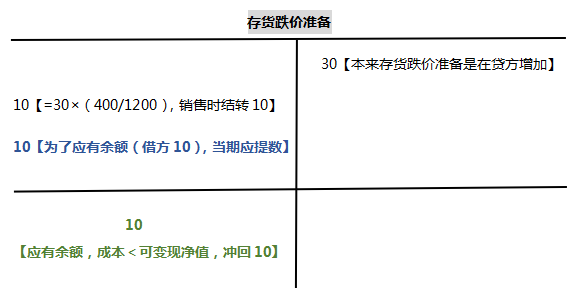

库存商品期末余额=1200(期初余额)+500(本期购入)-400(本期结转)=1300

存货跌价准备=30(期初余额)-30*400/1200(本期结转)=20(出售商品时,存货跌价准备也要相对应的结转,卖出多大比例的商品,就应该结转多大比例的存货跌价准备)

成本=1300-20=1280

应该计提的存货跌价准备=1280-1290=-10

【做题技巧】画丁字账做题,正确率会更高。

【错题反思+知识点总结】

1、本题做错,大概率是因为忘记“存货已经销售,则在结转销售成本时,应同时结转已计提的存货跌价准备,并调整销售成本。”该知识点。【也是命题人故意挖的坑】

2、知识点总结:

1、规定:

①资产负债表日,存货应当按照成本与可变现净值孰低计量。

②其中可变现净值=估计售价-至完工时估计将要发生的成本-估计的销售费用和相关税费

③当存货成本低于可变现净值时,存货按成本计价;当存货成本高于可变现净值时,存货按可变现净值计价,表明存货可能发生损失,应在存货销售之前确认这一损失,计入当期损益,并相应减少存货的账面价值(即计提存货跌价准备)。

2、账务处理

(1)存货跌价准备的计提

借:资产减值损失——计提的存货跌价准备

贷:存货跌价准备

【提示】资产负债表日,比较存货成本与可变现净值,计算出应计提的存货跌价准备(即期末余额),再与已提数比较,若应提数大于已提数,应予补提。

(2)存货跌价准备的转回

借:存货跌价准备

贷:资产减值损失——计提的存货跌价准备【允许恢复增加的金额】

(3)存货跌价准备的结转

存货已经销售,则在结转销售成本时,应同时结转已计提的存货跌价准备,并调整销售成本。

借:存货跌价准备

贷:主营业务成本/其他业务成本

注意:计算出来的减值数,同样是应有余额,而不是本期账务处理应该填写的数(参照应收账款进行学习)。

3、为生产而持有材料的减值

(1)先对用其生产的产成品是否减值进行判断:如果用其生产的产成品的可变现净值预计高于成本,则该材料应按照成本(材料的成本)计量。

【注意】若产成品没有减值,材料就不需要考虑减值。

(2)如果材料价格下降表明产成品的可变现净值低于成本,则该材料应按可变现净值计量。

【当堂巩固】

12月31日原材料余额20万元,已计提存货跌价准备4万元,由于市价上升,预计可变现净值为19万元,年末应转回存货跌价准备的金额为( )万元。

A、4

B、1

C、3

D、5

【补充知识】

账面价值=固定资产原价-计提的减值准备-计提的累计折旧

账面余额=固定资产账面原价

账面净值=固定资产折余价值=固定资产原价-计提的累计折旧

中级会计难度不减,选择好的老师、好的课程能助你事半功倍!

(一)完备的课程体系

学习阶段 | 课程设施 |

预习阶段 | 零基础入门班(预习考点) |

基础阶段 | 教材精讲班(吃透教材)、备考指导直播班(详析解题技巧) |

强化阶段 | 习题班(详解习题)、考点强化直播班(查漏补缺) |

冲刺阶段 | 冲刺串讲班(提炼重点) |

考前阶段 | 真题解析班(剖析真题)、考题突击班(考前密训)、临考提分直播班(串讲) |

(二)优质的课程服务

班级服务 | ①题库VIP会员:含100%章节题量+2套考前点题/科 ②助教答疑 |

资料赠送 | ①各科思维导图 ②学习计划:根据课程设置,按章节+做题形式,分四个阶段进行学习规划 ③考前套卷:临考前针对高频、重难点考试内容的冲刺试卷 ③全真机考系统:帮你适应考试节奏,熟悉电脑计算题,提高做题速度 |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。