【文字篇】投资性房地产的范围

1、已出租的土地使用权

2、持有并准备增值后转让的土地使用权

3、已出租的建筑物

4、不属于投资性房地产的范围

(1)自用房地产。顾名思义,是为了自己用的,当然不能作为“投资性房地产”进行核算。如企业的厂房、办公楼和经营用土地等。

(2)作为存货的房地产:房地产开发企业在正常经营过程中销售的或为销售而正在开发的商品房和土地。

【分录篇】

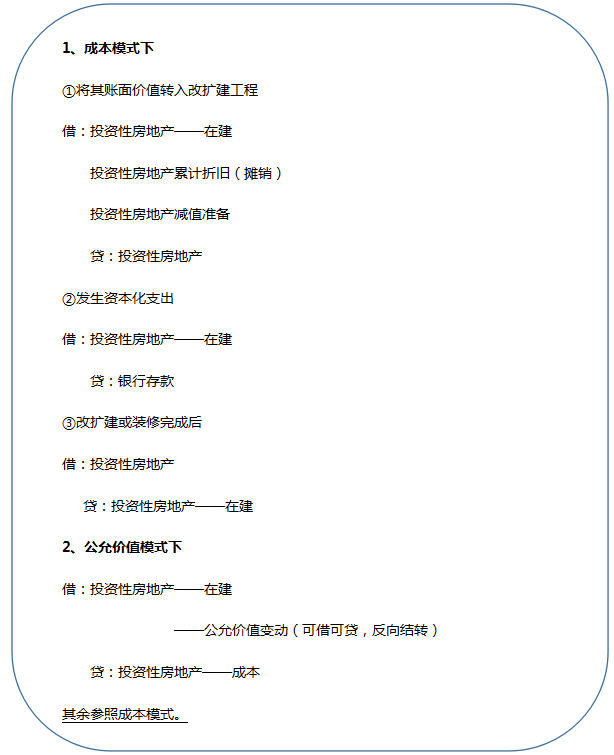

【考点1】与投资性房地产有关的后续支出

(一)资本化的后续支出

①满足投资性房地产确认条件的,应当计入投资性房地产的成本。

②企业对某项投资性房地产进行改扩建等再开发且将来仍作为投资性房地产的,再开发期间应继续将其作为投资性房地产核算,再开发期间不计提折旧或摊销。

(二)费用化的后续支出

eg:发生日常维护支出,在发生时:

借:其他业务成本

贷:银行存款

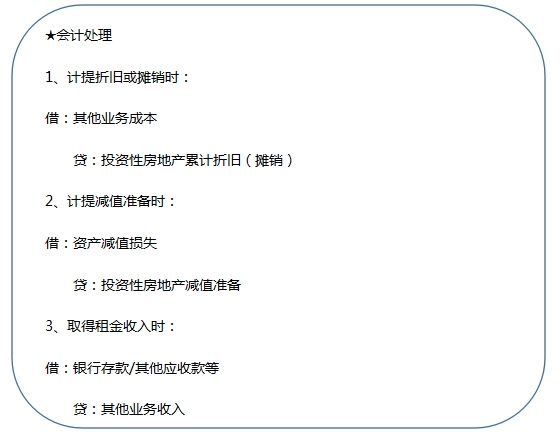

【考点2】投资性房地产的后续计量

一、采用成本模式计量的投资性房地产

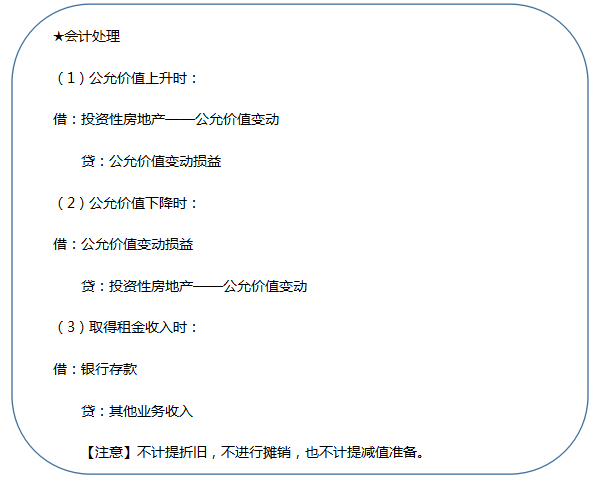

二、采用公允价值模式计量的投资性房地产【一定要带二级科目】

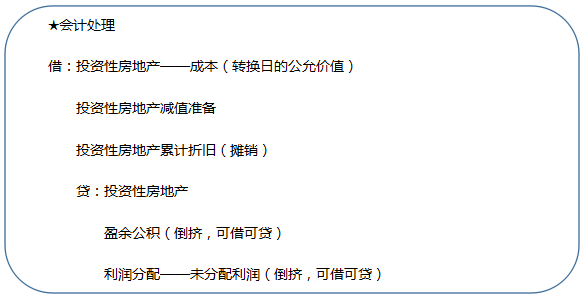

三、投资性房地产后续计量模式的变更

①企业对投资性房地产的计量模式一经确定,不得随意变更。

②从成本模式计量转换为公允价值模式计量的,作为会计政策变更作追溯调整处理,将变更日公允价值与原账面价值的差额,调整期初留存收益(假定不考虑所得税的影响)。

【注意】已采用公允价值模式计量的投资性房地产,不得从公允价值模式转换为成本模式。

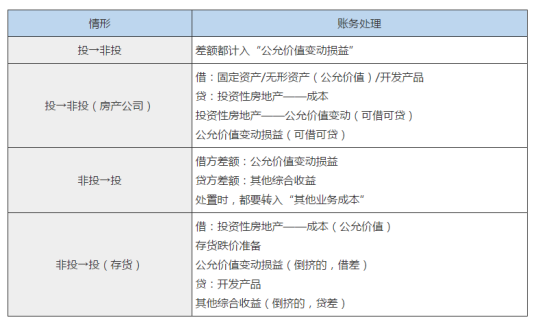

【考点3】投资性房地产的转换和处置

一、成本模式下的转换

二、公允价值模式下的转换

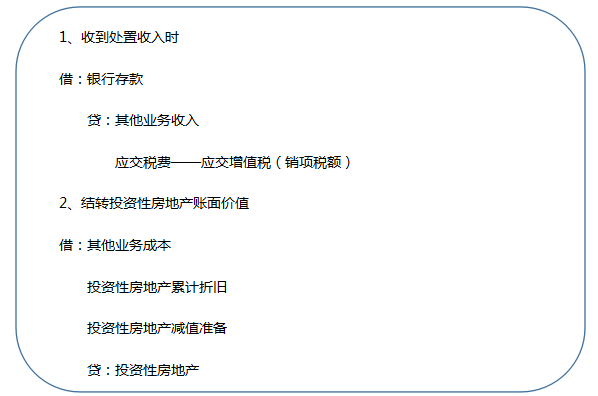

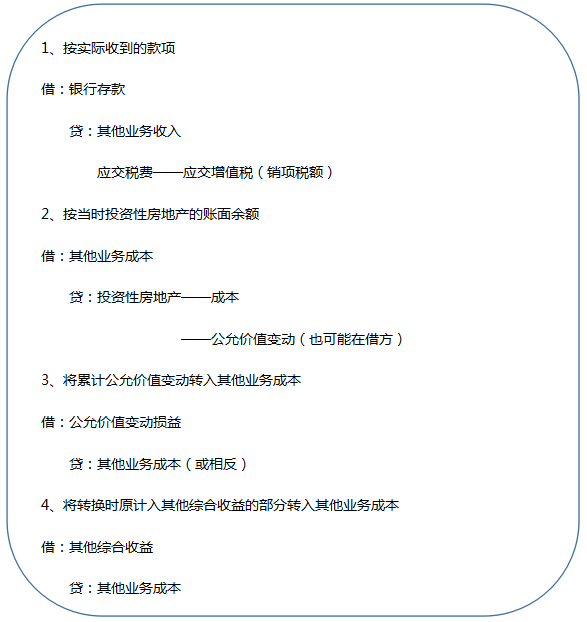

三、投资性房地产的处置

(一)成本模式下

(二)公允价值模式下

中级会计难度不减,选择好的老师、好的课程能助你事半功倍!

(一)完备的课程体系

学习阶段 | 课程设施 |

预习阶段 | 零基础入门班(预习考点) |

基础阶段 | 教材精讲班(吃透教材)、备考指导直播班(详析解题技巧) |

强化阶段 | 习题班(详解习题)、考点强化直播班(查漏补缺) |

冲刺阶段 | 冲刺串讲班(提炼重点) |

考前阶段 | 真题解析班(剖析真题)、考题突击班(考前密训)、临考提分直播班(串讲) |

(二)优质的课程服务

班级服务 | ①题库VIP会员:含100%章节题量+2套考前点题/科 ②助教答疑 |

资料赠送 | ①各科思维导图 ②学习计划:根据课程设置,按章节+做题形式,分四个阶段进行学习规划 ③考前套卷:临考前针对高频、重难点考试内容的冲刺试卷 ③全真机考系统:帮你适应考试节奏,熟悉电脑计算题,提高做题速度 |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。