一、长期股权投资的核算范围(子公司、合营、联营企业)

类别 | 关键点 |

投资方能够对被投资单位实施控制的权益性投资,即对子公司投资。 | 何谓控制?【详见第15章第2节】 权力+参与+可变回报+运用权力影响回报金额 |

投资方与其他合营方一同对被投资单位实施共同控制且对被投资单位净资产享有权利的权益性投资,即对合营企业投资。 | 何谓共同控制? 1、任何一方均不能单独控制; 2、决策需要各方一致同意; 3、各方可能通过合同或授权的形式任命其中的一个合营方在授权范围内对合营企业的经营活动进行管理。 |

投资方对被投资单位具有重大影响的权益性投资,即对联营企业投资。 | 何谓重大影响?(通常占比20%以上) 1、董事会或类似权力机构中派有代表; 2、参与被投资单位财务和经营政策制定过程; 3、与被投资单位之间发生重要交易; 4、向被投资单位派出管理人员; 5、向被投资单位提供关键技术资料。 |

二、企业合并形成长期股权投资的初始计量

(一)同一控制下形成控股合并(可以是内部自己成立;也可以是先外购非同控后同控)

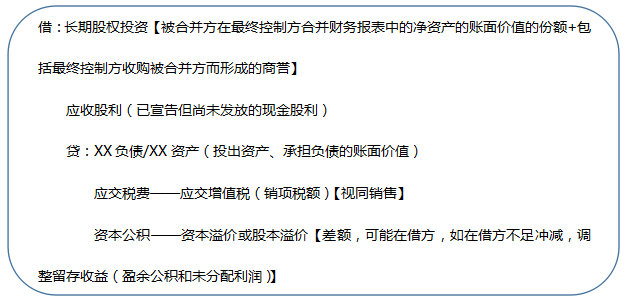

①合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的:

做题提示:一般题目会告知净资产的账面价值、市场价值,考生朋友们只需选择账面价值×占股权比例,即可得出长投的入账价值。

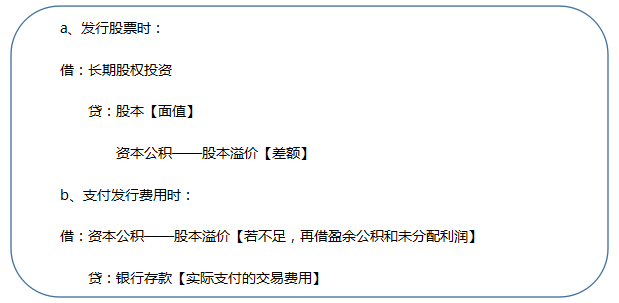

②合并方以发行权益性工具作为合并对价的,应按发行股份的面值总额作为股本,长期股权投资的初始投资成本与所发行股份面值总额之间的差额和发行权益性工具作为合并对价直接相关的交易费用(例:股票佣金手续费),应当调整资本公积;资本公积不足冲减的,依次冲减盈余公积和未分配利润。即,

③合并方发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,于发生时计入当期损益(比如“管理费用”)。与发行债务性工具作为合并对价直接相关的交易费用,应当计入债务性工具的初始确认金额(倒挤在——利息调整里)。

【注意】此交易费用,要和第②点的发行权益性工具的交易费用区分开来。

【例题】

甲公司和乙公司同为A公司的子公司【可判断出是同控】,且为A公司直接投资形成的子公司。2016年3月6日甲公司与A公司签订合同,甲公司以银行存款2 000万元和一栋作为固定资产的办公楼作为对价购买A公司持有乙公司80%的表决权资本。2016年4月6日甲公司与A公司股东大会批准该协议。2016年6月30日,甲公司以银行存款2 000万元支付给A公司,当日固定资产的账面价值为14 000万元(原值为18 000万元,累计折旧为4 000万元),公允价值为20 000万元(不考虑增值税)。同日办理了必要的财产权交接手续并取得控制权。

当日乙公司所有者权益的账面价值为18 000万元【迷惑数据】,乙公司所有者权益的公允价值为30 000万元【迷惑数据】;A公司(原母公司)合并财务报表中的乙公司净资产账面价值为22 000万元【真正要用的数据】。甲公司另发生审计、法律服务、评估咨询等中介费用160万元。甲公司初始入账的会计处理?

借:固定资产清理14 000

累计折旧4 000

贷:固定资产18 000

借:长期股权投资17 600(22 000×80%)

贷:银行存款2 000

固定资产清理14 000

资本公积——股本溢价1 600【倒挤出来的差额】

借:管理费用160

贷:银行存款160

(二)非同一控制下形成【一次性交换交易实现】控股合并(合并方、被合并方在合并之前,各属各妈)

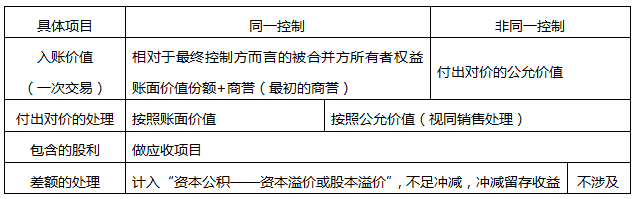

【总结】同控下和非同控的相同点

事项 | 同一控制下 | 非同一控制下 |

发生的审计、法律服务、评估咨询等中介费用 | 应当于发生时计入当期损益 | |

合并方或购买方作为合并对价发行的权益性证券或债务性证券的交易费用 | 与发行权益性工具作为合并对价直接相关的交易费用,应当冲减资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)不足冲减的,依次冲减盈余公积和未分配利润。 | |

商誉 | 不会产生新的商誉 | 可能会产生新的商誉 |

【总结】长期股权投资初始计量的处理

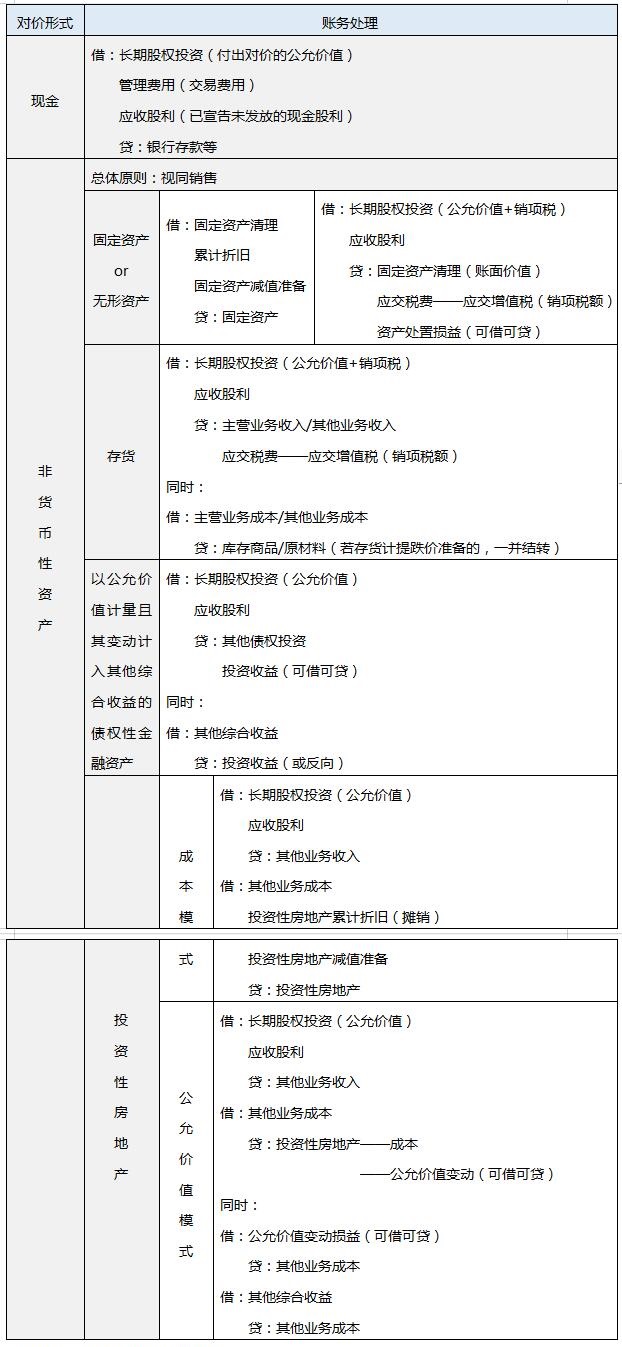

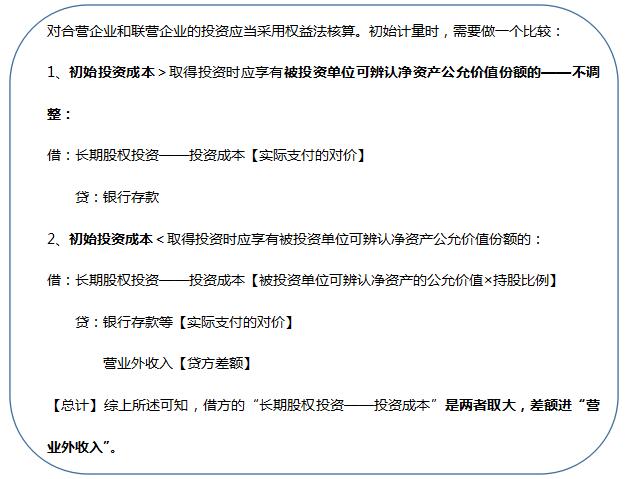

三、权益法下的初始计量

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。