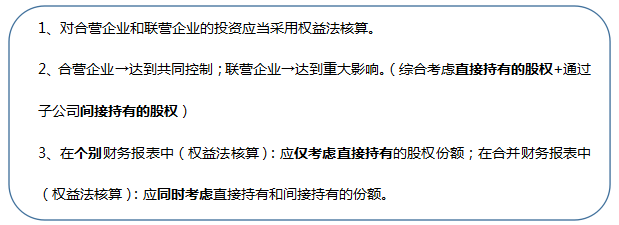

一、什么样的投资采用权益法核算?

二、“损益调整”的会计核算

事项 | 会计分录 | ||

对被投资单位实现 的净损益的调整 | 借:长期股权投资——损益调整【经调整后的净利润×持股比例】 贷:投资收益(亏损时,反向) | ||

需要对净损益进行调整,调整事项: | |||

(1)被投资单位采用的会计政策和会计期间与投资方不一致的(题干条件一般是一致的) | |||

(2)取得投资时,被投资单位的资产若账面价值≠公允价值(一般是评估增值),需要对折旧额or摊销额,以及有关资产减值准备金额、存货的出售,进行调整: ①取得投资日,存货账面价值≠公允价值的,调整后的净利润=调整前的净利润-存货评估增值的部分×对外出售的比例; ②【假设折旧一年,采用直线法计提折旧】取得投资日,固定资产账面价值≠公允价值的,调整后的净利润=调整前的净利润-评估增值÷取得投资后剩余使用年限,无形资产同理。 | |||

(3)未实现内部交易损益应予抵销(中级不涉及“构成业务”的情形)。 ①固定资产:净利润-内部交易中多卖出的钱+依照“内部交易中多卖出的钱”计算出的折旧(无形资产同理); ②存货:净利润-内部交易中多卖出的钱×未对外出售的比例;若第二年卖出去了,则净利润+内部交易中多卖出的钱×已经对外出售的部分 | |||

被投资单位宣告发 放现金股利或利润 | 宣告时: 借:应收股利 贷:长期股权投资——损益调整 | 发放时: 借:银行存款 贷:应收股利 | |

三、未实现内部交易损益抵销分录

(一)内部债权债务的合并处理

抵销分录为:

借:债务类项目

贷:债权类项目

【注意】

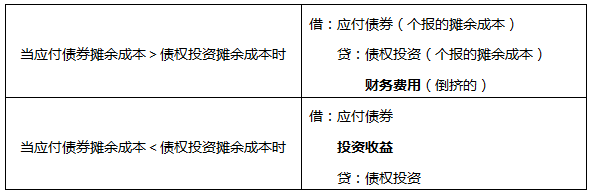

1、若债券投资与应付债券进行抵销,可能会出现差额。贷方差额挤到“财务费用”里,借方差额挤到“投资收益”里。即,

2、涉及坏账准备的,同样也要抵销(先抵期初数,再抵当年)

①首先抵销坏账准备的期初数:

借:应收账款——坏账准备

贷:未分配利润——年初【以未分配利润来代替损益科目——信用减值损失】

②然后将本期计提(或冲回)的坏账准备数额抵销,抵销分录与计提(或冲回)分录借贷方向相反。

借:应收账款—坏账准备【或相反】

贷:信用减值损失(原来计提)【因为是本期,所以不需要用未分配利润来代替损益科目】

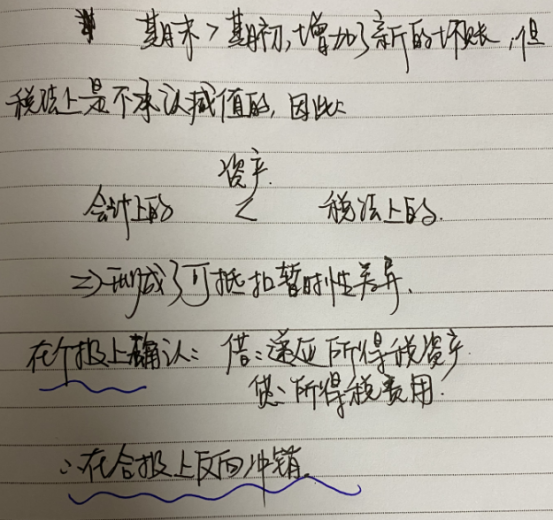

3、涉及所得税的(有一定的难度,但非常重要,一定要掌握)

①首先抵销期初坏账准备对递延所得税的影响:

借:未分配利润——年初(期初坏账准备余额×所得税税率)【以未分配利润来代替损益科目——所得税费用】

贷:递延所得税资产

②然后确认递延所得税资产期初、期末余额的差额,

a.若坏账准备期末余额大于期初余额(原来补提坏账)

借:所得税费用(坏账准备增加额×所得税税率)

贷:递延所得税资产

b.若坏账准备期末余额小于期初余额(原来冲减坏账)

借:递延所得税资产

贷:所得税费用(坏账准备减少额×所得税税率)

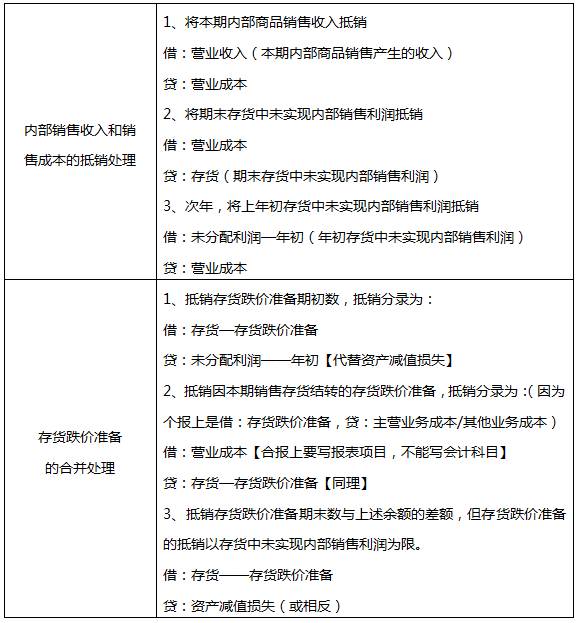

(二)内部商品交易的合并处理

(三)内部固定资产交易的合并处理

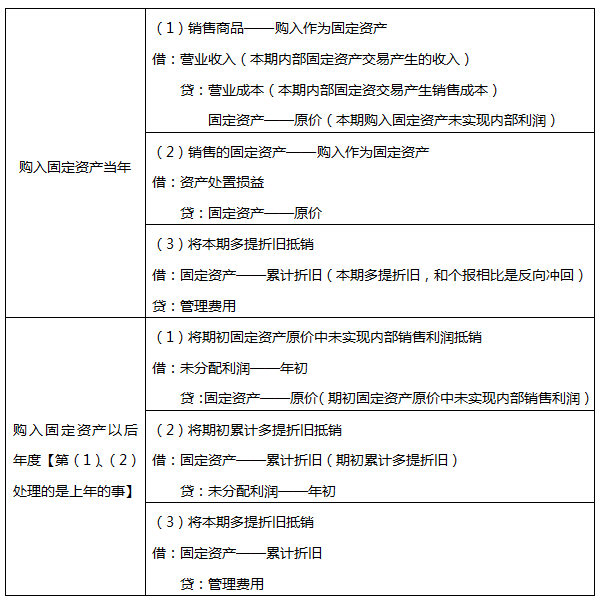

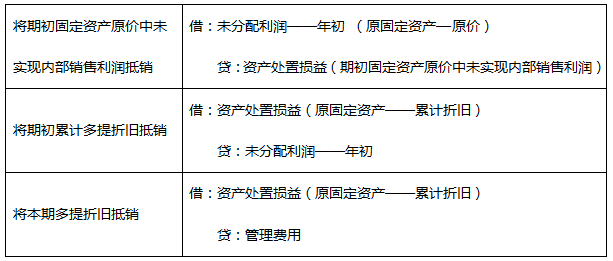

情况一:未发生变卖或报废的内部交易固定资产的抵销

情况二:发生变卖或报废情况下内部固定资产交易的抵销(此时当然不涉及业务发生之初)

【总体原则】将上述抵销分录中的“固定资产——原价”项目和“固定资产—累计折旧”项目用“营业外收入”项目或“资产处置损益”项目代替(取决于是出售还是报废)。

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。