一、非同控下合并财务报表的编制——做题步骤

第一步:对购买日发生了评估增值的项目进行调整(并计算调整后的净利润、调整后的未分配利润)

第二步:将母公司对子公司长期股权投资的核算方法从成本法转为权益法

第三步:将母公司对子公司长期股权投资与子公司所有者权益等内部交易对个别财务报表的影响予以抵销(在合报上抵权益)

第四步:对子公司的投资收益与子公司当年利润分配相抵销(在合报上抵损益)

二、分录总结

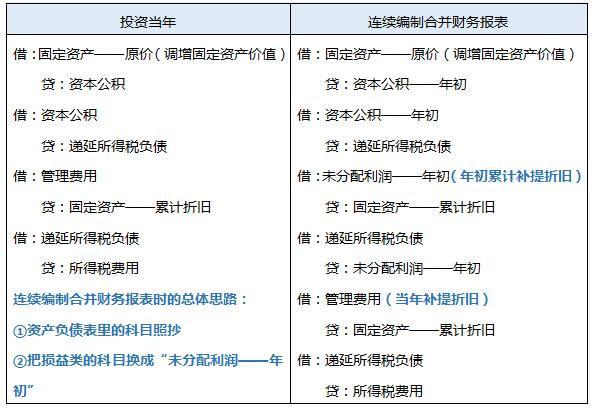

步骤一:对购买日发生了评估增值的项目进行调整

按公允价值对非同一控制下取得子公司财务报表调整(以固定资产为例,分为购买日当年年末和以后年度年末)

【注意】

①要记得计算调整后的净利润和调整后的未分配利润。

②无形资产、存货、应收票据及应收账款同理,调整相应的价值、累计摊销、营业成本和信用减值损失。

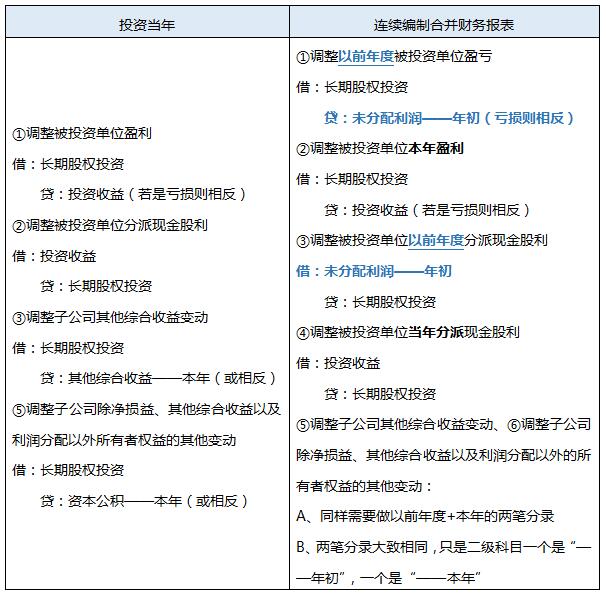

步骤二:将母公司对子公司长期股权投资的核算方法从成本法转为权益法

步骤三:将母公司对子公司长期股权投资与子公司所有者权益等内部交易对个别财务报表的影响予以抵销(在合报上抵权益)

借:股本(实收资本)

资本公积(调整后的)

其他综合收益

盈余公积

未分配利润—年末(调整后的)

商誉(借方差额)

贷:长期股权投资(母公司)

少数股东权益(子公司所有者权益×少数股东投资持股比例)

步骤四:对子公司的投资收益与子公司当年利润分配相抵销(在合报上抵损益)

借:投资收益 (调整后的利润*持股比例)

少数股东损益(调整后的利润*少数股东持股比例)

未分配利润——年初

贷:提取盈余公积

对所有者(或股东)的分配

未分配利润——年末

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。