长投的取得:

1、【掌握程度:强】非同一控制下一次性交换交易实现的企业合并

考法:历年真题中,考查非同一控制的概率更高。其中:

①付出对价若为非货币性资产(视同销售),能够出客观题,问长期股权投资的初始入账价值是多少?/对损益的影响是多少?

②考查交易费用的账务处理:客观题,要区分好三种情况,分别是:a、合并方发生的审计费、法律服务、评估咨询等中介费用以及其他相关管理费用;b、与发行权益性工具作为合并对价直接相关的交易费用;c、与发行债务性工具作为合并对价直接相关的交易费用。

③作为主观题的第一问,所以一定要掌握好,否则一步错步步错

2、【掌握程度:中】同一控制下企业合并形成的长期股权投资的初始计量(账面价值)

注意:①差额的处理;②若以非现金资产进行投资,是否产生资产处置损益?

考法:

①客观题:问长投的初始入账价值是多少?

②客观题:考查交易费用的账务处理

③同样也可以作为主观题的第一问,只是考查频率没有非同控高

【实战演练】

(1)(2018年单选题)丙公司为甲、乙公司的母公司,2018年1月1日,甲公司以银行存款7 000万元取得乙公司60%有表决权的股份,另以银行存款100万元支付与合并直接相关的中介费用,当日办妥相关股权划转手续后,取得了乙公司的控制权;乙公司在丙公司合并财务报表中的净资产账面价值为9 000万元。不考虑其他因素,甲公司该项长期股权投资在合并日的初始投资成本为( )万元。

A、7 100

B、7 000

C、5 400

D、5 500

(2)(2017年多选题)下列关于同一控制下企业合并形成的长期股权投资会计处理表述中,正确的有( )。

A、合并方发生的评估咨询费用,应计入当期损益

B、与发行债务工具作为合并对价直接相关的交易费用,应计入债务工具的初始确认金额

C、与发行权益工具作为合并对价直接相关的交易费用,应计入当期损益

D、合并成本与合并对价账面价值之间的差额,应计入其他综合收益

3、【掌握程度:中】长期股权投资的后续计量——成本法

考法:因为成本法比较简单,作为主观题考查难度就偏低了,所以通常以客观题的形式出现。

4、【掌握程度:强】长期股权投资的后续计量——权益法

本考点有一个难点:“损益调整”该二级科目,需要考虑3种调整:

a、被投资单位采用的会计政策及会计期间与投资企业不一致的

b、投资方在确认应享有被投资单位净损益的份额时,应当以取得投资时被投资单位可辨认净资产的公允价值为基础,对被投资单位的净利润进行调整后确认。(考试重点)

c、抵销未实现内部交易损益(考试重点)

考法:

①客观题:在权益法的核算下,初始投资成本的调整(即需不需要确认营业外收入)(也可以作为主观题的第一小问)

②主观题:“损益调整+评估增值+未实现内部交易损益的抵销”组合考查,构成主观题的大头

【实战演练】

(2019年多选题) 2x18年1月1日,甲公司银行存款3950万元取得乙公司30%的股份,另一银行存款50万元支付了与该投资直接相关的手续费,相关手续于当日完成,能够对乙公司施加重大影响。当日,乙公司可辨认净资产的公允价值为14 000万元。各项可辨认资产、负债的公允价值均与其账面价值相同。乙公司2x18年实现净利润2 000万元,其他债权投资的公允价值上升100万元。不考虑其他因素,下列各项中甲公司2x18年与该投资相关的会计处理中,正确的有( )。

A、确认投资收益600万元

B、确认财务费用50万元

C、确认其他综合收益30万元

D、确认营业外收入200万元

借:长期股权投资——投资成本 4200

贷:银行存款 4000

营业外收入 200

借:长期股权投资——损益调整 600

贷:投资收益 600

借:长期股权投资——其他综合收益 30

贷:其他综合收益 30

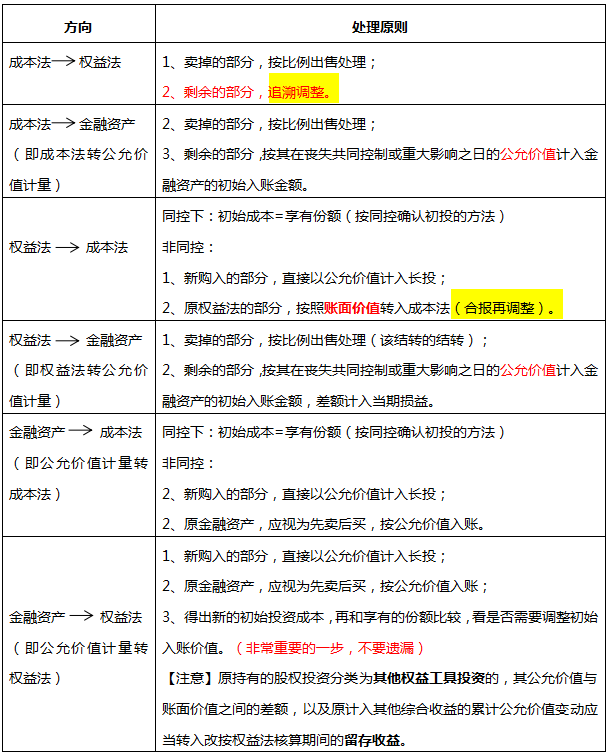

5、【掌握程度:强】长期股权投资核算方法的转换

涉及6种情形,如下图所示:

考法:

①客观题:直接问从A方法转换到B方法对损益的影响是多少?/转换后的初始计量金额是多少?/差额计入哪个会计科目......

②主观题:通常是主观题的后几问,伴随着某公司继续买入or卖出股份,由于占比发生了变化,所以核算方法需要转化,考查其账务处理。

知识点总结:

6、【掌握程度:强】长期股权投资的处置

具体来说,包括

①一次性处置:全部处置和部分处置的处理区别——部分处置是按比例结转。

②分步交易处置直至丧失控制权

考法:

①客观题:处置股份其差额计入什么会计科目,应该计多少数

②主观题的最后一问

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。