1、【掌握程度:强】以“产品”作为非货币福利的账务处理

(1)自产产品作为福利发放职工时:【视同销售,确认收入+结转成本】

借:应付职工薪酬——非货币性福利

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:主营业务成本

贷:库存商品

同时,根据受益对象进行分配:

借:生产成本/管理费用/在建工程/研发支出等

贷:应付职工薪酬——非货币性福利

(2)外购商品作为福利发放职工时:(进项税额转出)

购入时:

借:库存商品

应交税费——应交增值税(进项税额)

贷:银行存款等

发放时:

借:应付职工薪酬——非货币性福利

贷:库存商品

应交税费——应交增值税(进项税额转出)

同时,根据受益对象进行分配:

借:生产成本/管理费用/在建工程/研发支出等

贷:应付职工薪酬——非货币性福利

【实战演练】

(单选题)甲公司为增值税一般纳税人,适用的增值税税率为13%。2019年1月甲公司董事会决定将本公司生产的500件产品作为福利发放给公司管理人员。该批产品的单件成本为1.2万元,市场销售价格为每件2万元(不含增值税)。不考虑其他相关税费,甲公司在2019年因该项业务对当期损益的影响金额为( )万元。

A、-600

B、-730

C、-1 000

D、-1 130

借:管理费用 1 130

贷:应付职工薪酬——非货币性福利 1 130

借:应付职工薪酬——非货币性福利 1 130

贷:主营业务收入 1 000

应交税费——应交增值税(销项税额) 130

借:主营业务成本 600

贷:库存商品 600

2、【掌握程度:中】短期带薪缺勤的确认和计量

3、【掌握程度:中】辞退福利的账务处理

确认辞退福利产生的职工薪酬负债,并计入当期损益——管理费用

4、【掌握程度:中】借款费用的核算范围

借款费用包括:借款利息、折价或溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等

【易错点注意】

①折价或溢价不属于借款费用,只有摊销时才算。

②对于企业发生的权益性融资费用,不应包括在借款费用中。(冲减资产公积)

5、【掌握程度:中】借款费用资本化期间的确定

【实战演练】

(多选题)下列有关借款费用资本化的表述中,正确的有( )。

A、所购建固定资产的支出基本不再发生,应停止借款 费用资本化

B、固定资产建造过程中发生正常中断且连续超过3个月的,应暂停借款费用资本化

C、固定资产建造过程中发生非正常中断且连续超过1个月的,应暂停借款费用资本化

D、所购建固定资产基本达到设计要求,不影响正常使用,应停止借款费用资本化

(单选题)2018年1月1日,甲公司从银行取得3年期专门借款开工兴建一栋厂房。2020年6月30日该厂房达到预定可使用状态并投入使用,7月31日验收合格,8月5日办理竣工决算,8月31日完成资产移交手续。甲公司该专门借款费用在2020年停止资本化的时点为( )。

A、6月30日

B、7月31日

C、8月5日

D、8月31日

(单选题)2020年4月20日,甲公司以当月1日自银行取得的专门借款支付了建造办公楼的首期工程物资款,5月10日开始施工,5月20日因发现文物需要发掘保护而暂停施工,7月15日复工兴建。甲公司该笔借款费用开始资本化的时点为( )。

A、2020年4月1日

B、2020年4月20日

C、2020年5月10日

D、2020年7月15日

①资产支出已经发生;

②借款费用已经发生;

③为使资产达到预定可使用或者可销售状态所必要的构建或者生产活动已经开始。所以开始资本化时点为2020年5月10日。

6、【掌握程度:强】专门借款下计算及账务处理

【补充】专门借款下——贷方的应付利息,是资本化期间的所有利息,不用考虑从哪天用起(若不考虑完工)。比如:年初借的=本金×年利率;若是7.1借的=本金×半年利率

7、【掌握程度:强】一般借款下计算及账务处理

其中:

①加权平均数=∑[每笔支出×(该笔资产支出在当期所占用的天数/当期天数)]【最后一笔只算至完工】

②资本化率=加权平均率(≥2笔时)=所占用一般借款当期实际利息之和÷所占用一般借款本金加权平均数

而所占用一般借款本金加权平均数=∑[所占用的每笔一般借款本金×(每笔一般借款在当期所占用的天数÷当期天数)]

③资本化率=借款利率(只有1笔时)

【主观题实战演练】

甲股份有限公司为上市公司(以下简称甲公司),为了扩大生产规模,经研究决定,采用出包方式建造生产厂房一栋。2019年7月至12月发生的有关借款及工程支出业务资料如下:

(1)7月1日,为建造生产厂房从银行借入三年期的专门借款3 000万元,年利率为7.2%,于每季度末支付借款利息。当日,该工程已开工。

(2)7月1日,以银行存款支付工程款1 900万元。暂时闲置的专门借款在银行的存款年利率为1.2%,于每季度末收取存款利息。

(3)10月1日,借入半年期的一般借款300万元,年利率为4.8%,利息于每季度末支付。

(4)10月1日,甲公司与施工单位发生纠纷,工程暂时停工。

(5)11月1日,甲公司与施工单位达成谅解协议,工程恢复施工,以银行存款支付工程款1 250万元。

(6)12月1日,借入1年期的一般借款600万元,年利率为6%,利息于每季度末支付。

(7)12月1日,以银行存款支付工程款1 100万元。

假定工程支出超过专门借款时占用一般借款;仍不足的,占用自有资金。

要求:

(1)计算甲公司2019年第三季度专门借款利息支出、暂时闲置专门借款的存款利息收入和专门借款利息支出资本化金额。

(2)计算甲公司2019年第四季度专门借款利息支出、暂时闲置专门借款的存款利息收入和专门借款利息支出资本化金额。

(3)计算甲公司2019年第四季度一般借款利息支出,占用一般借款工程支出的累计支出加权平均数、一般借款平均资本化率和一般借款利息支出资本化金额。

(一般借款平均资本化率的计算结果在百分号前保留两位小数,答案中的金额单位用万元来表示)

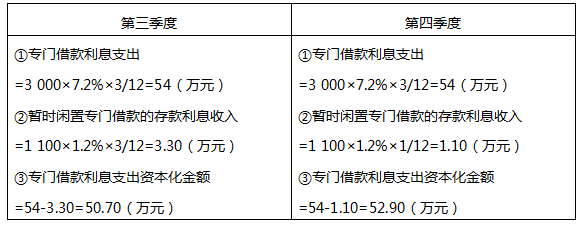

专门借款的部分:第(1)(2)问

一般借款的部分:第(3)问

①第四季度一般借款利息支出=300×4.8%×3/12+600×6%×1/12=6.60(万元)

②占用一般借款工程支出的累计支出加权平均数

=(1 250-1 100)×2/12+750×1/12=87.50(万元)

或者按照季度计算:

占用一般借款工程支出的累计支出加权平均数

=(1 250-1 100)×2/3+750×1/3=350(万元)

③一般借款平均资本化率

=(300×4.8%×3/12+600×6%×1/12)/(300×3/12+600×1/12)=5.28%

④一般借款利息支出资本化金额=87.50×5.28%=4.62(万元)

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。