1、【掌握程度:中】合同变更的情形及其会计处理

【总结】

情形 | 商品可明确区分 | 反映单独售价 | 会计处理 |

情形一 | √ | √ | 单独新合同 |

情形二 | √ | × | 原未履行+新合同合并 |

情形三 | × | —— | 原合同组成部分 |

【实战演练】

(单选题)20×7年2月1日,甲公司与乙公司签订了一项总额为20 000万元的固定造价合同,在乙公司自有土地上为乙公司建造一栋办公楼。截至20×7年12月20日止,甲公司累计已发生成本6 500万元,20×7年12月25日,经协商合同双方同意变更合同范围,附加装修办公楼的服务内容,合同价格相应增加3400万元,假定上述新增合同价款不能反映装修服务的单独售价。不考虑其他因素,下列各项关于上述合同变更会计处理的表述中,正确的是( )。

A、合同变更部分作为单独合同进行会计处理

B、合同变更部分作为原合同组成部分进行会计处理

C、合同变更部分作为单项履约义务于完成装修时确认收入

D、原合同未履约部分与合同变更部分作为新合同进行会计处理

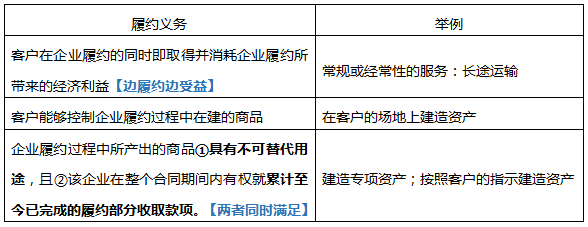

2、【掌握程度:中】在某一时段内履行的履约义务的收入确认条件(背下来)

【实战演练】

甲公司2×18年12月发生的与收入相关的交易或事项如下:

资料一:2×18年12月1日,甲公司与客户乙公司签订一项销售并安装合同,合同期限2个月,交易价格270万元。合同约定,当甲公司履约完毕时,才能从乙公司收取全部合同金额,甲公司对设备质量和安装质量承担责任。该设备单独售价200万元,安装劳务单独售价100万元。2×18年12月5日,甲公司以银行存款170万元从丙公司购入并取得该设备的控制权,于当日按合同约定直接运抵乙公司指定地点并安装,乙公司对其验收并取得控制权,此时甲公司向客户乙销售设备履约义务已完成。

资料二:至2×18年12月31日,甲公司实际发生安装费用48万元(均系甲公司员工薪酬),估计还将发生安装费用32万元,甲公司向乙公司提供设备安装劳务属于一个时段履行的履约义务,按实际发生的成本占估计总成本的比例确定履约进度,不考虑增值税及其他因素。

要求:

(1)判断甲公司向乙公司销售设备时的身份是主要责任人还是代理人,并说明理由。

(2)计算甲公司将交易价格分摊到设备销售与安装的金额。

(3)编制2×18年12月5日甲公司销售设备时确认销售收入并结转销售成本的会计分录。

(4)编制甲公司2×18年12月发生设备安装费用的会计分录。

(5)分别计算甲公司2×18年12月31日设备安装履约进度和应确认设备安装收入金额,并编制确认安装收入和结转安装成本的会计分录。

参考答案:

答案1:甲公司是主要责任人。

理由:2×18年12月5日,甲公司从丙公司购入设备并取得该设备的控制权,甲公司对设备质量和安装质量承担责任。因此甲公司是主要责任人。

答案2:

设备销售应分摊的交易价格=270×200/(200+100)=180(万元)

设备安装应分摊的交易价格=270×100/(200+100)=90(万元)

答案3:

借:库存商品 170

贷:银行存170

借:合同资产180

贷:主营业务收入——设备销售180

借:主营业务成本——设备销售170

贷:库存商品170

答案4:

借:合同履约成本——设备安装48

贷:应付职工薪酬48

答案5:

2×18年12月31日,甲公司安装履约进度=48/(48+32)×100%=60%;

2×18年12月31日,甲公司应确认安装收入金额=90×60%=54(万元)。

借:合同资产54

贷:主营业务收入——设备安装54

借:主营业务成本——设备安装48

贷:合同履约成本——设备安装48

3、【掌握程度:中】委托代销商商品的账务处理

委托人的账务处理:

(1)发出商品

借:发出商品

贷:库存商品

(2)收到代销清单,同时发生增值税纳税义务

借:应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:主营业务成本

贷:发出商品

借:销售费用——代销手续费

贷:应收账款

(3)收到受托方公司支付的货款

借:银行存款

贷:应收账款

受托人的账务处理:

(1)收到商品

借:受托代销商品

贷:受托代销商品款

(2)对外销售

借:银行存款

贷:受托代销商品

应交税费——应交增值税(销项税额)

(3)收到增值税专用发票

借:受托代销商品款

应交税费——应交增值税(进项税额)

贷:应付账款

(4)支付货款并计算代销手续费

借:应付账款——甲

贷:银行存款

其他业务收入——代销手续费

【下面对特定交易的账务处理进行详述】【每个都必须牢固掌握】

一、附有销售退回条款的销售

【总体原则】

1、价款分为:卖的部分走收入,退的部分走预计负债。

2、商品价值分为:卖的部分走主营业务成本,退的部分走应收退货成本。

3、每资产负债表日,重新估计退货率,有变化按照会计估计变更。

【分录总结】

4、退货期满时,分为三种情况:

【补充】附有销售退回条款的销售,在客户要求退货时,如果企业有权向客户收取一定金额的退货费,则企业在估计预期有权收取的对价金额时,应当将该退货费包括在内。【即,退货费计入收入】。

二、附有质量保证条款的销售

【总体原则】

1、法定质保——当或有事项处理。

2、额外质保——作为单项履约义务确认收入。

(一)质量保证分类的区分

(二)处理原则

具体来说:甲企业应当按照其各自单独售价的相对比例,将交易价格分摊至这两项履约义务,并在各项履约义务履行时分别确认收入。【额外质保在还未履行时,计入合同负债,满足再转入收入】。分录为:

三、主要责任人和代理人

【总体原则】

1、主要责任人——采用总额法核算。

2、代理人——采用净额法核算。

(一)主要责任人和代理人的区分

当存在第三方参与企业向客户提供商品时,企业向客户转让特定商品之前能够控制该商品,从而应当作为主要责任人的情形包括:

(1)企业先卖(先取得控制权)后卖。(白话版)【例如零售业先进货取得控制权,再出售——主要责任人;淘宝只提供平台,没有取得控制权——代理人】

(2)企业能够主导该第三方代表本企业向客户提供服务【建筑分包总承包方、手续费形式委托代销】

(3)企业自该第三方取得商品控制权后,通过提供重大的服务将该商品与其他商品整合成合同约定的某组合产出转让给客户。(如:计算机房的建设、系统集成)

【但是需要注意的是,根据实质重于形式,企业应该综合考虑如下因素】

【提示】承担验收风险、存货风险和价格风险其中之一,一定是主要责任人。

四、附有客户额外购买选择权的销售

【总体原则】

(一)判断原则

(二)账务处理

额外选择权(折扣券)的单独售价=购买的额外产品×增量折扣×估计会履行的概率

分摊后的交易价格:

产品=交易价格×(产品的单独售价/产品和折扣券各自单独售价之和)

折扣券=交易价格×(折扣券的单独售价/产品和折扣券各自单独售价之和)

分录:

五、授予知识产权许可

【总体原则】

一、单项履约义务的判断和处理

二、时段or时点的判断

作为在某一时段内履行的履约义务确认相关收入,应该同时满足的条件:

1、合同要求或客户能够合理预期企业将从事对该项知识产权有重大影响的活动:

①这些活动预期将显著改变该项知识产权的形式或者功能;

②客户从该项知识产权中获益的能力在很大程度上来源于或者取决于这些活动,即这些活动会改变该项知识产权的价值。

eg:使用不断更新的角色形象。

2、该活动对客户将产生有利或不利影响:

eg:出售明星球员的号码球衣,赛季表现的好坏影响球衣的销量。

3、该活动不会导致向客户转让某项商品。(给的是知识产权,不是商品)

【注意】企业向客户授予知识产权许可,并约定按客户实际销售或使用情况收取特许权使用费的【按照对方收入的比例,来进行产权收费】,应当在下列两项孰晚的时点确认收入:一是客户后续销售或使用行为实际发生;二是企业履行相关履约义务。【特许权使用费+孰晚】

六、售后回购

关键是判断:

七、客户未行使的权利(例如储值卡,掌握四句话)

1、企业向客户预收销售商品款项的,应当首先将该款项确认为负债【合同负债】,待履行了相关履约义务时再转为收入。

【此句比较好理解,在此不赘述。有疑问的学员可以留言,老师再解答】

2、当企业预收款项无需退回,且客户可能会放弃其全部或部分合同权利时,例如,放弃储值卡的使用等,企业预期将有权获得与客户所放弃的合同权利相关的金额的,应当按照客户行使合同权利的模式按比例将上述金额确认为收入;

3、否则,企业只有在客户要求其履行剩余履约义务的可能性极低时,才能将上述负债的相关余额转为收入。

4、如果有相关法律规定,企业所收取的与客户未行使权利相关的款项须转交给其他方的(例如,法律规定无人认领的财产需上交政府),企业不应将其确认为收入。

即这笔钱是过路财神,不属于你的当然不能确认为收入。

【书本例题】【一定要掌握,如果不能理解,背都要背下来】

甲公司经营连锁面包店。2019年,甲公司向客户销售了5 000张储值卡,每张卡的面值为200元,总额为1 000 000元。客户可在甲公司经营的任何一家门店使用该储值卡进行消费。根据历史经验,甲公司预期客户购买的储值卡中将有大约相当于储值卡面值金额5%(即50 000元)的部分不会被消费。截至2019年12月31日,客户使用该储值卡消费的金额为400 000元。甲公司为增值税一般纳税人,适用税率16%,在客户使用该储值卡消费时发生增值税纳税义务(计算结果保留整数)。

参考答案:

八、无需退回的初始费(入会费)

【总原则】企业在合同开始(或接近合同开始)日向客户收取的无需退回的初始费(如俱乐部的入会费等)应当计入交易价格。

比如:你去健身房开卡请私教,额外出的10元健身俱乐部入会费。

1、企业应当评估该初始费是否与向客户转让已承诺的商品相关:

2、企业收取了无需退回的初始费且为履行合同应开展初始活动,但这些活动本身并没有向客户转让已承诺的商品的,例如,企业为履行会员健身合同开展了一些行政管理性质的准备工作【比如登记、制卡】,该初始费与未来将转让的已承诺商品相关,应当在未来转让该商品时确认为收入,企业在确定履约进度时不应考虑这些初始活动。企业为该初始活动发生的支出应当按照本节合同成本部分的要求确认为一项资产或计入当期损益。

举例来说:

甲公司经营一家会员制健身俱乐部。甲公司与客户签订了为期2年的合同,客户入会之后可以随时在该俱乐部健身。除俱乐部的年费2 000元之外,甲公司还向客户收取了50元的入会费,用于补偿俱乐部为客户进行注册登记、准备会籍资料以及制作会员卡等初始活动所花费的成本。甲公司收取的入会费和年费均无需返还。

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。