1、【掌握程度:中】企业本位币的确定

(1)业务收支以人民币以外的货币为主的企业,可以按规定选定其中一种货币作为记账本位币。但是,编报的财务会计报告应当折算为人民币。

(2)企业选定记账本位币,应当考虑下列因素:

①收入

②支出【收入和支出要综合考虑】

③融资活动获得的资金以及保存从经营活动中收取款项所使用的货币

【实战演练】

(多选题)下列各项中,属于企业在确定记账本位币时应考虑的因素有( )。

A、取得贷款使用的主要计价货币

B、确定商品生产成本使用的主要计价货币

C、确定商品销售价格使用的主要计价货币

D、保存从经营活动中收取款项所使用的货币

2、【掌握程度:中】境外经营记账本位币的确定

【易错点】此处的“境外经营”,不止指“在境外的子公司、合营企业、联营企业、分支机构”,还包括“在境内的子公司、联营企业、合营企业或者分支机构,选定的记账本位币与企业的记账本位币不同的”——也视同为境外经营。

企业选定境外经营的记账本位币,除考虑一般因素外,还应当考虑下列因素:

①境外经营对其所从事的活动是否拥有很强的自主性;

②境外经营活动中与企业的交易是否在境外经营活动中占有较大比重;

③境外经营活动产生的现金流量是否直接影响企业的现金流量、是否可以随时汇回;

④境外经营活动产生的现金流量是否足以偿还其现有债务和可预期的债务。

【小tip】就是看经营自主权有没有、经营能力强不强、自己说了算不算数。

3、【掌握程度:中】企业因经营所处的主要经济环境发生重大变化, 确需变更记账本位币的,应当采用变更当日的即期汇率将所有项目折算为变更后的记账本位币。

4、【掌握程度:强】外币交易的会计处理

①初始确认时——采用交易发生日的即期汇率进行折算or与交易发生日即期汇率近似的汇率折算(当期平均汇率/加权平均汇率等)

②收到投资者以外币投入的资本——采用交易发生日即期汇率折算

【实战演练】

(单选题)甲股份有限公司根据其与外商签订的投资合同,外商将分两次投入外币资本,投资合同约定的汇率是1美元=6. 94元人民币。2016年9月1日,第一次收到外商投入资本1 000万美元,当日即期汇率为1美元=6. 93元人民币;2017年1月31日,第二次收到外商投入资本1 000万美元,当日即期汇 率为1美元=6. 96元人民币。2017年1月末甲公司“股本”科目期末余额为( )万元人民币。

A、13 880

B、9 060

C、9 030

D、13 890

2016年9月1日,第一次收到外币资本时:

借:银行存款——美元(1 000×6. 93)6 930

贷:股本6 930

2017年1月31日,第二次收到外币资本时:

借:银行存款——美元(1 000×6. 96)6 960

贷:股本6 960

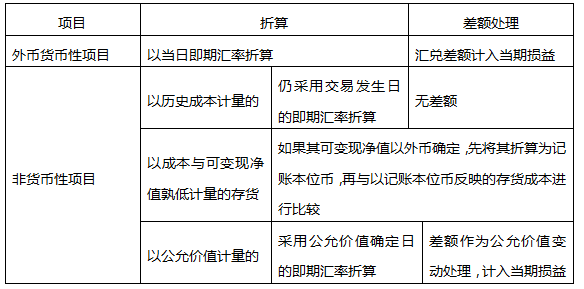

5、【掌握程度:强】资产负债表日及结算日账务处理

【注意】预收账款和预付账款不属于货币性项目。

【实战演练】

(单选题)下列各项外币资产发生的汇兑差额, 不应计入财务费用的是( )。

A、应收账款

B、银行存款

C、交易性金融资产

D、债权投资

(单选题)甲公司以人民币作为记账本位币,对期末存货按成本与可变现净值孰低计价。2015年5月1日,甲公司进口一批商品,价款为200万美元,当日即期汇率为1美元=6. 1人民币元。2015年12月31日,甲公司该批商品中仍有50%尚未出售,可变现净值为90万美元。当日即期汇率为1美元=6. 2人民币元。不考虑其他因素,2015年12月31日,该批商品期末计价对甲公司利润总额的影响金额为( )万人民币元。

A、减少52

B、增加52

C、减少104

D、增加104

6、【掌握程度:强】境外经营财务报表的折算

(1)资产负债表中的资产和负债项目——采用资产负债表日的即期汇率折算

(2)资产负债表中的所有者权益项目——除“未分配利润”项目外,其他项目采用发生时的即期汇率折算

(3)利润表中的收入和费用项目,采用交易发生日的即期汇率或即期汇率的近似汇率折算

(4)外币财务报表折算差额在资产负债表中所有者权益项目下单独列示(其他综合收益)。在处置境外经营时,自所有者权益项目转入处置当期损益。

【实战演练】

(多选题)企业对境外经营财务报表折算时,下列各项中,应当采用资产负债表日即期汇率折算的有( )。

A、固定资产

B、实收资本

C、应付账款

D、未分配利润

(判断题)企业对外币资产负债表的未分配利润进行折算时,应当采用资产负债表日的即期汇率( )。

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。