本文只涉及5个考点,其余考点点击上面视频可学习。

【考点1】政府补助的定义(无偿性是基本特征)

①政府补助的其主要形式包括政府对企业的无偿拨款、税收返还、财政贴息,以及无偿给予非货币性资产等。

②直接免征、增加计税抵扣额、抵免部分税额等不适用政府补助准则。

③增值税出口退税不属于政府补助。

【易错点】

1、政府以企业所有者身份向企业投入资本,享有相应的所有权权益——是投资与被投资的关系,不属于政府补助。

2、企业从政府取得的经济资源,与企业销售商品或提供服务等活动密切相关+是企业商品或服务的对价或者是对价的组成部分——适用于《收入》准则。

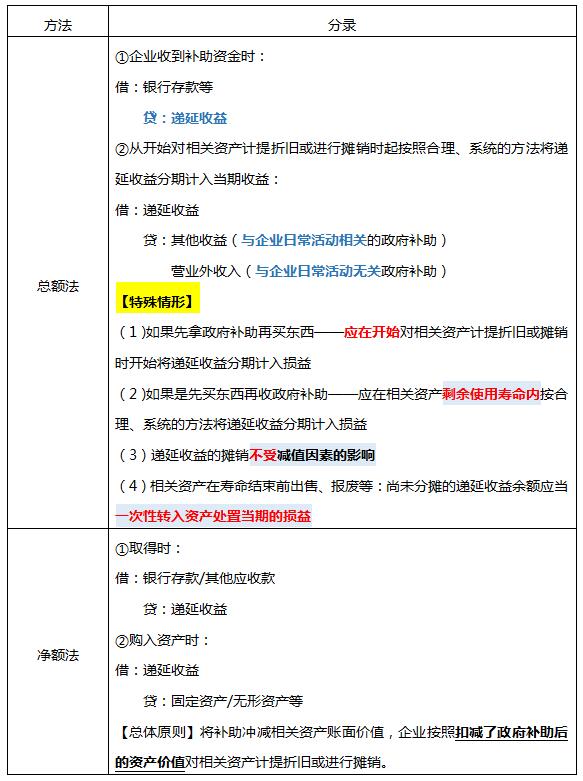

【考点2】与资产相关的政府补助

【考点3】与收益相关的政府补助

已经发生 | 以后期间 | |

总额法 | 其他收益/营业外收入 | 先进递延收益,后面发生时记其他收益/营业外收入 |

净额法 | 冲管理费用/营业外支出 | 先进递延收益,后冲减管理费用或营业外支出 |

注意:未满足政府补助的附加条件时,先入其他应付款,待满足后转入递延收益。 | ||

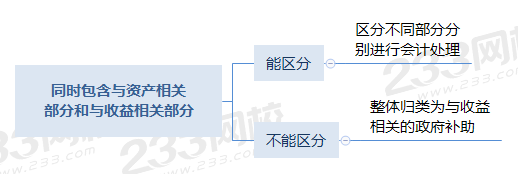

【考点4】综合性项目政府补助的会计处理

【考点5】政府补助退回的会计处理

1、初始确认时冲减相关资产账面价值的,调整资产账面价值

2、存在相关递延收益的,冲减相关递延收益账面余额,超出部分计入当期损益

3、属于其他情况的,直接计入当期损益

4、对于属于前期差错的政府补助退回,应当按照前期差错更正进行追溯调整

更多:

中级会计实务政府补助

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。