预计中级会计的教材将会于2022年2月上线,但是如果从2月才开始备考,时间就会变得非常紧张,复习难免会不到位。

《中级会计实务》作为中级会计考试中最难的科目,只有掌握了正确的方法、花足够多的时间才会顺利通关。这篇文章为大家分享一些学习会计实务的方法,供大家参考~

一、《中级会计实务》新教材变动预测

学习计划 | 章节名称 | 重要程度 |

可以用旧教材,预计不会有实质性变动 | 总论、存货、无形资产、投资性房地产、职工薪酬、或有事项、资产减值、外币折算、政府补助 | 基础章节 难度一般 扎实掌握 |

①会计政策、会计估计及其变更和差错更正 ②资产负债表日后事项 | 汇总章节 结合出题 掌握原理 基础是关键 | |

①长期股权投资、②借款费用、③金融资产和金融负债、④收入、⑤所得税、⑥财务报表 | 重点章节 主观题常客 反复听课 理解原理 | |

滞后学习 | 由于会计准则变动,教材于2020年将“债务重组”和“非货币性资产交换”两章直接删除。 预计2022年会按照新准则重新编写、增加进教材。根据“逢新必考”的规律,2022年很可能会出一个计算分析题。考生可以直接等新教材上市、新课上线后再学习。 | 重点章节 全新内容 着重学习 |

固定资产(和“租赁”会计准则相关的部分滞后学习,其余内容,比如折旧、会计分录、减值、后续计量等等可以提前学习) | ||

总体来说,预计2022年的教材不会有大变动,可能会新增几章,但是不影响提前预习。所以明年打算考两门及以上的考生,现在可以开始准备了,单说《中级会计实务》这一科,目前是可以直接用2021版的教材、精讲班进行学习的!

二、2022年需要着重关注的主观题考点

【计算分析题】

(一)投资性房地产

1、投资性房地产与非投资性房地产之间的转换(也有可能考查成本模式→公允价值模式的账务处理,是一种会计政策变更)

2、基于1的情况下,可以考查折旧+摊销的账务处理

3、租金的账务处理

4、出售(注意公允价值模式下的出售,有需要结转的科目)

(二)借款费用

1、借款费用资本化期间的确定(也许不会特意考查一问,但却是做计算分析题的基础;而且单选题考查的概率也很高)

2、借款利息资本化金额的确定(专门借款和一般借款资本化金额的计算公式,这是一个常学常忘的公式,考生记得考前再重温一下)

3、账务处理(比较简单)

(三)无形资产or固定资产

无形资产和固定资产属于基础章节,可以单独考查计算分析题,也可以结合所得税(递延所得税)考察综合题,其中无形资产考查计算分析题的概率更高。

1、内部自行研究开发无形资产(费用化支出和资本化支出的区分)

2、折旧/摊销:首先要掌握固定资产折旧的计算,再掌握无形资产的摊销就很简单了(注意对于使用寿命不确定的无形资产,在持有期间内不需要进行摊销,但应当至少在每个会计期末进行减值测试。)

3、注意被迫“报废”和主动“出售”两种情况下,账务处理的区别

(四)金融资产

计算分析题的难度略低于综合题,所以将金融资产+长期股权投资结合考查的概率不高,大概率会单独考查“交易性金融资产”or“债权投资”的账务处理(从购入——出售的全过程),也可能会考查各种金融资产之间的重分类。

【综合题】

(一)收入

历年真题翻一翻,必考点!而且新收入准则还属于命题老师的“香饽饽”,庄欣老师也再三强调本章的重要性。无论如何,本章“关于特定交易的会计处理”的八种情况都要掌握牢固,除非丢掉这十几分你还有把握一定能过关。

(二)长投+合并财务报表(若难度升高,还会结合递延所得税)

经久不衰的重难点,会计实务这座大山有一半的痛苦来自这两章

1、长期股权投资核算方法的转换(还可能带上金融资产一起玩)

2、非同一控制下形成控股合并的初始计量

3、权益法下的初始计量+后续计量【“损益调整”明细科目的会计核算,注意调整事项】

4、合报中“内部交易抵消分录”的账务处理

5、非同一控制下取得子公司购买日、购买日后合并财务报表的编制(对子公司个别财务报表进行调整、长期股权投资由成本法调整为权益法)

(三)所得税

即便是基础章节,遇上“递延所得税”也可以出成综合题。

1、递延所得税+固定资产(可能因为减值or折旧方法的不同)/无形资产(主要是因为减值)

2、递延所得税+存货(主要因为存货跌价准备)

3、递延所得税+合并财务报表

(四)资产负债表日后事项

资产负债表日后事项是一个“壳”,可以结合基础章节考查。在基础章节的基石上,主要需要掌握调整事项的处理原则:

(1)损益类:通过“以前年度损益调整”处理,再转入“利润分配——未分配利润”。

(2)若涉及“税”:

①在汇算清缴前,调报告年度(即2019年);清缴后,调本年度(2020年);

②若税法规定不能调,则计入递延,均计入报告年度。

(3)涉及“利润分配”的,要记得调增减“盈余公积”。

(4)涉及货币资金的,不调报表。

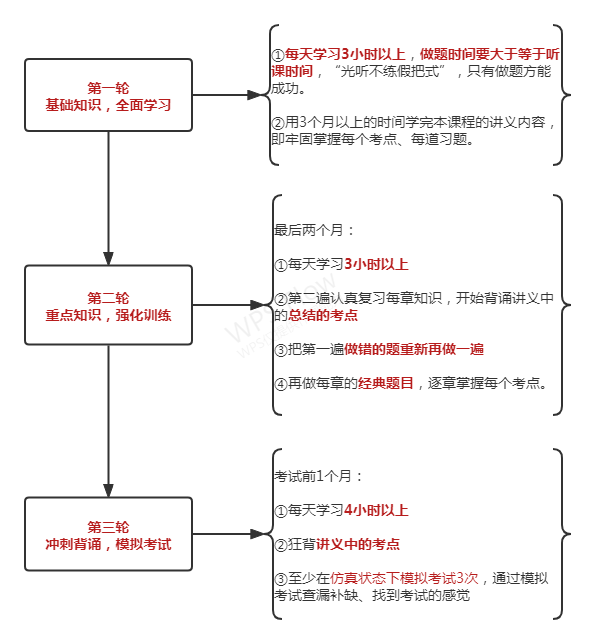

三、学习方法

233网校2022年《中级会计实务》的课程采用三师资授课,特意为大家请到了吴福喜老师!据统计,2020年和2021年《中级会计实务》的通过率大概在40%左右,但是吴福喜老师的学生的通过率高达81%!对通过中级会计实务没有什么信心的学员,一定不能错过这个老师!

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。