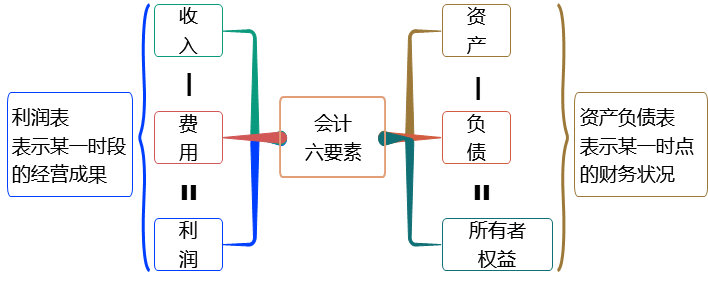

一、会计等式

【会计等式的表现形式】

【交易或事项对会计等式的影响】

第1大类: 等式两边同时增加或减少,变动后等式保持平衡 | ①一项资产增加、一项负债等额增加的经济业务 |

②一项资产增加、一项所有者权益等额增加的经济业务 | |

③一项资产减少、一项负债等额减少的经济业务 | |

④一项资产减少、一项所有者权益等额减少的经济业务 | |

第2大类: 等式的一边发生增减变动,另一边不变,变动后等式保持平衡 | ①一项资产增加、另一项资产等额减少的经济业务 |

②一项负债增加、另一项负债等额减少的经济业务 | |

③一项所有者权益增加、另一项所有者权益等额减少的经济业务 | |

④一项负债增加、另一项所有者权益等额减少的经济业务 | |

⑤一项所有者权益增加、另一项负债等额减少的经济业务 |

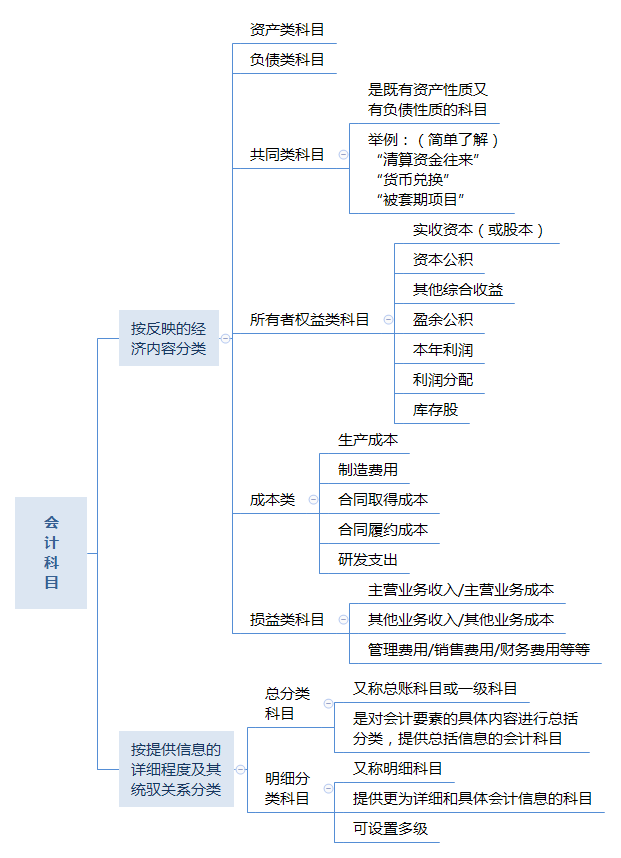

二、会计科目

【会计科目和会计账户的关系】

①从理论上讲,会计科目和账户是两个不同的概念,二者既有联系,又有区别。

②会计科目与账户都是对会计对象具体内容的分类,两者核算内容一致,性质相同。

③会计科目是账户的名称,也是设置账户的依据;账户是会计科目的具体运用,具有一定的结构和格式,并通过其结构反映某项经济内容的增减变动及其余额。

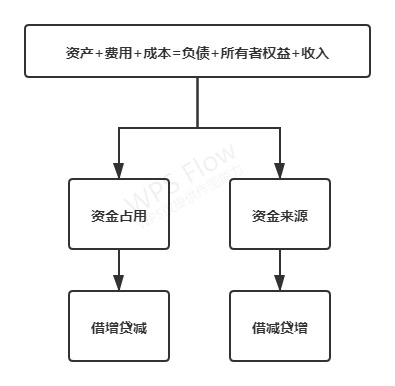

三、借贷记账法

【借贷记账法的含义】

“借”和“贷”本身没有特殊的含义,仅仅代表“方向”,是一种符号。就像“左”和“右”,代表方向而已。

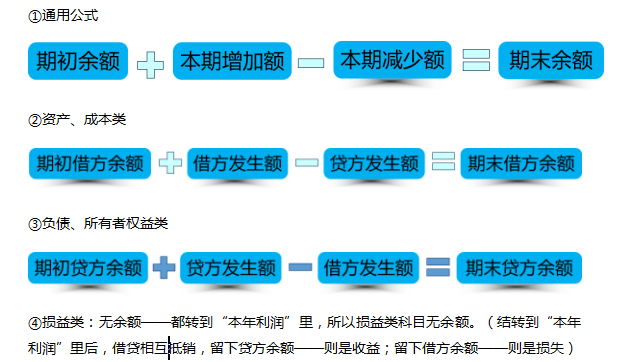

关于余额的问题:

【借贷记账法的规则】有借必有贷,借贷必相等。

即,无论是借方还是贷方,可以同时存在一个或多个科目,但总金额必须相等,最后一定是“借方金额=贷方金额”。

不管发生再简单的业务,也一定有一个借方,有一个在贷方,且两边的金额相等。

【借贷记账法的构成】

由①应借应贷方向、②相互对应的科目及其③金额三个要素构成。

【借贷记账法的账户结构】

借贷记账法下,账户的左方称为借方,右方称为贷方。所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方登记减少额。至于“借”表示增加,还是“贷”表示增加,则取决于账户的性质与所记录经济内容的性质。

具体应用:

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。