【基础概念篇】

概念 | 目的:在日常活动中持有以备出售的【和固定资产的区别】 种类:原材料、半成品、在产品、产成品、商品、周转材料等等 |

确认条件 | 需要同时满足: ①与该存货有关的经济利益很可能流入企业 ②该存货的成本能够可靠地计量 |

【账务处理篇】

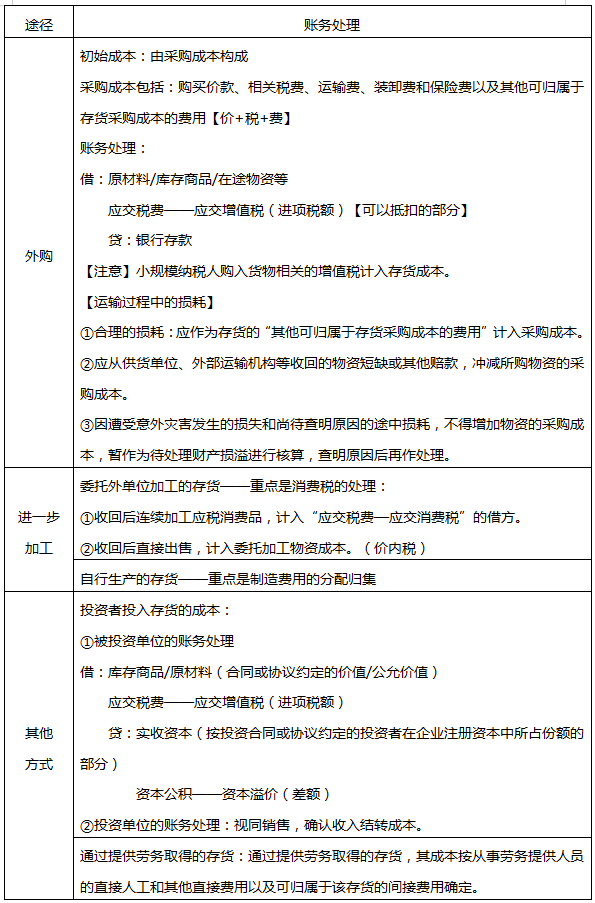

(一)初始计量

【易错点】不应当计入存货的成本:

①非正常消耗的直接材料、直接人工和制造费用(如自然灾害);

②仓储费用(不包括在生产过程中为达到下一个生产阶段所必需的费用,如酒);

③不能归属于使存货达到目前场所和状态的其他支出;

④企业采购用于广告营销活动的特定商品,向客户预付货款未取得商品时,应作为预付账款进行账务处理,待取得相关商品时计入当期损益(销售费用)。

(二)后续计量

1、发出存货的计价方法

方法 | 具体内容 |

个别计价法 (单个确认) | 特点:实物流转与成本流转相一致 优点:成本计算准确,符合实际情况 缺点:在存货收发频繁情况下,其发出成本分辨的工作量较大 适用情况:适用于一般不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务、如珠宝、名画等贵重物品 |

先进先出法 (先进来的先出去) | 优缺点:先进先出法可以随时结转存货发出成本,但较繁琐;如果存货收发业务较多,且存货单价不稳定时,其工作量较大。 考试关键点: 在物价持续上升时,期末存货成本接近于市价,而发出成本偏低,会高估企业当期利润和库存存货价值;反之,会低估企业存货价值和当期利润。 |

月末一次加权平均法 | 一句话总结:月底算一次,只考虑购进,不考虑发出。 计算公式: 存货单位成本=[月初库存存货成本+∑(本月各批进货的实际单位成本×本月各批进货的数量)]÷(月初库结存货的数量+本月各批进货数量之和) 优点:只在月末一次计算加权平均单价,可以简化成本计算工作 缺点:不便于存货成本的日常管理与控制 |

移动加权平均法 | 一句话总结:购入一次算一次 计算公式: 存货单位成本=(原有结存存货成本+本次进货的成本)/(原有结存存货数量+本次进货数量) 优点:使企业管理当层及时了解存货的结存情况,计算的平均单位成本以及发出和结存的存货成本比较客观 缺点:每次收货都要计算一次平均单位成本,计算工作量较大,对收发货较频繁的企业不太适用 |

2、存货的减值

(1)基本原则:资产负债表日,存货应当按照成本与可变现净值孰低计量。有两种情形:

①成本>可变现净值→差额计提存货跌价准备

②成本<可变现净值→存货按成本计量

(2)不同情况下存货可变现净值的确定

①产成品、商品等直接用于出售的商品存货,没有销售合同约定的,其可变现净值应当为在正常生产经营过程中,产成品或商品的一般销售价格(即市场销售价格)减去估计的销售费用和相关税费等后的金额。

②用于出售的材料等,应当以市场价格减去估计的销售费用和相关税费等后的金额作为其可变现净值。这里的市场价格是指材料等的市场销售价格。

③需要经过加工的材料存货(材料减值看产品)

情况 | 处理 |

产品没减值 | 如果该产成品的可变现净值高于其成本,则该材料应当按照其成本计量。 |

产品有减值 | 如果材料价格的下降表明以其生产的产成品的可变现净值低于成本,则该材料应当按可变现净值计量。 其可变现净值为在正常生产经营过程中,以该材料所生产的产成品的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额确定。(倒算) |

④为执行销售合同或者劳务合同而持有的存货,其可变现净值应当以合同价格而不是估计售价,减去估计的销售费用和相关税费等后的金额确定。

涉及三种情况:

情况 | 处理 |

销售合同数量大于等于存货数量 | 按合同价格 |

销售合同数量小于存货数量 | 分别确定,有合同的按合同价;没合同的,按市场价 |

产品尚未生产出来 | 材料的可变现净值用产品的合同价倒算 |

(3)存货跌价准备的计提与转回

①存货跌价准备的计提

在资产负债表日:

借:资产减值损失

贷:存货跌价准备

②存货跌价准备的转回

当以前减记存货价值的影响因素已经消失(注意不能是其他因素),减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益(资产减值损失)。

账务处理如下:

借:存货跌价准备

贷:资产减值损失

③存货跌价准备的结转

企业计提了存货跌价准备,如果其中有部分存货已经销售,则企业在结转销售成本时,应同时结转对其已计提的存货跌价准备。

账务处理如下:

借:主营业务成本

存货跌价准备

贷:库存商品

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。