【基础知识篇】

一、固定资产的概念和特征

固定资产是指同时具有以下特征的有形资产:

1、为生产商品、提供劳务、出租或经营管理而持有

2、使用寿命超过一个会计年度

二、取得固定资产入账价值的确定

情形 | 成本构成 |

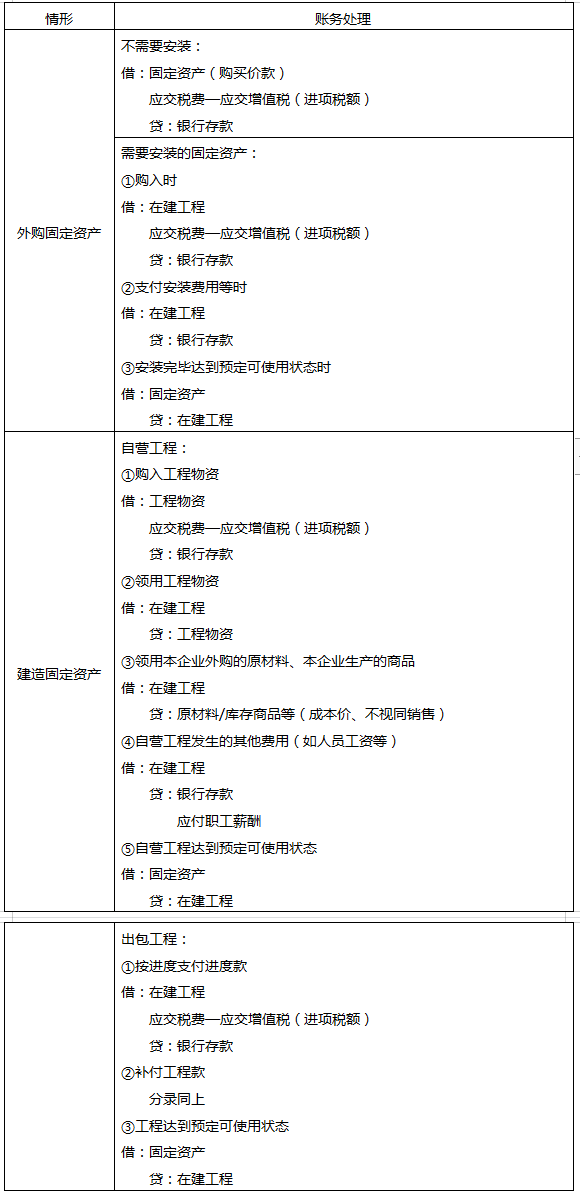

外购固定资产 | 企业外购的固定资产,应按实际支付的购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等,作为固定资产的取得成本。(价税费) 注意: ①相关税费包括进口环节关税、消费税、车辆购置税等 ②增值税看情况 ③人员培训费不计入成本 ④企业以一笔款项购入多项没有单独标价的固定资产:应将各项资产单独确认为固定资产,并按各项固定资产公允价值的比例对总成本进行分配,分别确定各项固定资产的成本。 |

建造固定资产 | 企业自行建造固定资产,应按建造该项资产达到预定可使用状态前所发生的必要支出,作为固定资产的成本。 |

三、固定资产的后续计量

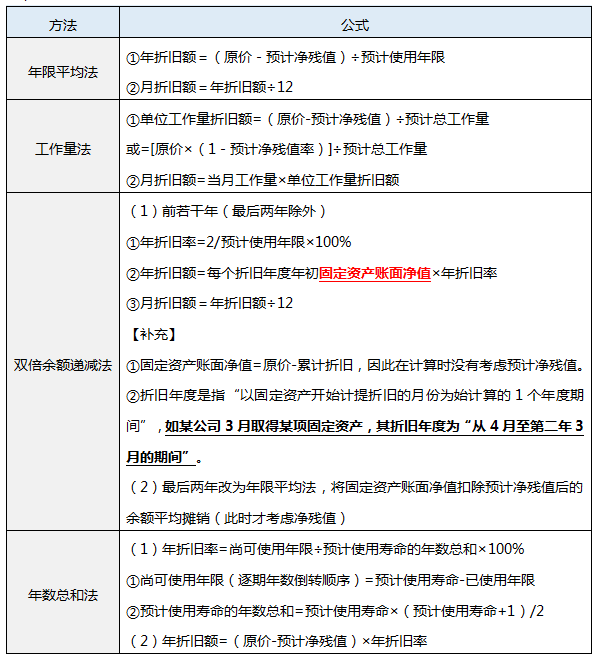

1、固定资产折旧的时间范围和空间范围

折旧时间 【下月】 | ①当月增加的固定资产,当月不计提折旧,从下月起计提折旧 ②当月减少的固定资产,当月仍计提折旧,从下月起不计提折旧 |

折旧范围 | 除以下情况外,企业应当对所有固定资产计提折旧: ①已提足折旧仍继续使用的固定资产 ②单独计价入账的土地 【注意】固定资产提足折旧后,不论能否继续使用,均不再计提折旧;提前报废的固定资产,也不再补提折旧。 【补充】已达到预定可使用状态尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。 |

2、企业至少应于每年年度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复核。有差异的,应予以调整(寿命、残值、折旧方法),固定资产使用寿命、预计净残值和折旧方法的改变应当作为会计估计变更。

3、固定资产的折旧方法

【账务处理篇】

一、固定资产的初始计量

二、固定资产的后续计量

1、固定资产折旧的账务处理

借:在建工程(建造固定资产过程中使用)

其他业务成本(出租)

制造费用(非专用生产设备)

销售费用(销售部门设备)

管理费用(管理部门设备、未使用的设备)

贷:累计折旧

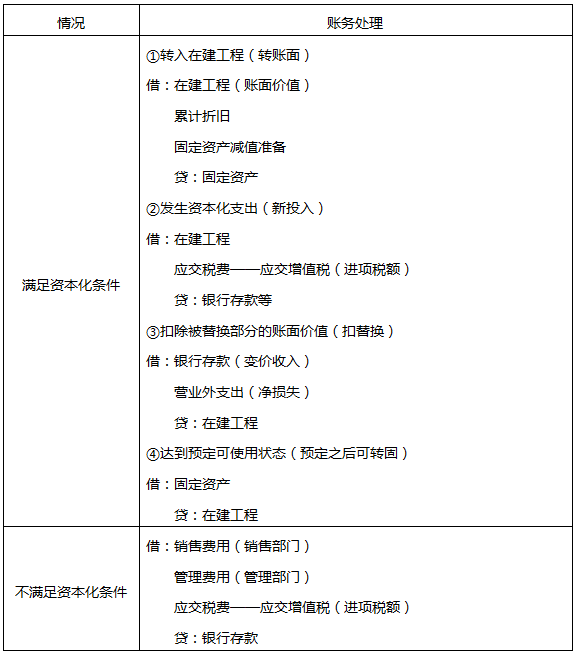

2、固定资产后续支出

3、处置固定资产的账务处理

①固定资产转入清理(转账面)

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

②发生的清理费用等(借费用)

借:固定资产清理

应交税费—应交增值税(进项税额)

贷:银行存款

③收到出售固定资产的价款、残料价值和收到收入等以及应由保险公司或过失人赔偿的损失

借:银行存款(处置价款)

原材料(残料收入)

其他应收款(保险赔偿)

贷:固定资产清理

应交税费—应交增值税(销项税额)

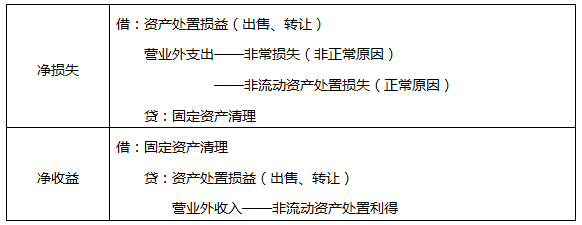

④清理净损益(余额反向去结转)

4、固定资产减值的账务处理

借:资产减值损失—固定资产减值损失

贷:固定资产减值准备

【易错点】固定资产减值损失一经确认,在以后会计期间不得转回。

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。