2021年中级会计师考试时间为9月4日-6日,考试会有哪些真题考点呢?学霸君根据考生考点回忆版整理了相关信息,还没有上考场的考生朋友们抓紧时间来回顾一下真题考点,说不定在考场上就遇上了!

2021年中级会计《中级会计实务》收入—将交易价格分摊至各单项履约义务(9.4)

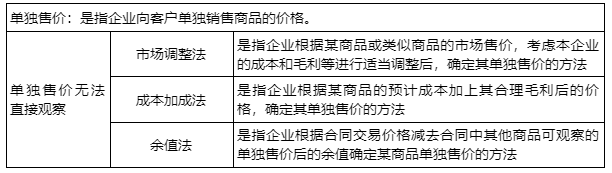

1、当合同中包含两项或多项履约义务时,企业应当在合同开始日,按照各单项履约义务所承诺商品的单独售价的相对比例,将交易价格分摊至各单项履约义务。

2、分摊合同扣

对于合同折扣,企业应当在各单项履约义务之间按比例分摊。有确凿证据表明合同折扣仅与合同中一项或多项(而非全部)履约义务相关的,企业应当将该合同折扣分摊至相关一项或多项履约义务。

同时满足下列条件时,企业应当将合同折扣全部分摊至合同中的一项或多项履约义务:

①企业经常将该合同中的各项可明确区分的商品单独销售或者以组合的方式单独销售;

②企业也经常将其中部分可明确区分的商品以组合的方式按折扣价格单独销售;

③上述第②项中的折扣与该合同中的折扣基本相同,且针对每一组合中的商品的分析为将该合同的全部折扣归属于某一项或多项履约义务提供了可观察的证据。

有确凿证据表明合同折扣仅与合同中的一项或多项(而非全部)履约义务相关,且企业采用余值法估计单独售价的,企业应当首先在该一项或多项(而非全部)履约义务之间分摊合同折扣,然后再采用余值法估计单独售价。(先分摊合同折扣,后估计单独售价)。

3、分摊可变对价

同时满足下列条件的,企业应当将可变对价及可变对价的后续变动额全部分摊至与之相关的某项履约义务,或者构成单项履约义务的一系列可明确区分商品中的某项商品:

①可变对价的条款专门针对企业为履行该项履约义务或转让该项可明确区分商品所作的努力;

②企业在考虑了合同中的全部履约义务及支付条款后,将合同对价中的可变金额全部分摊至该项履约义务或该项可明确区分商品符合分摊交易价格的目标。

对于不满足上述条件的可变对价及可变对价的后续变动额,以及可变对价及其后续变动额中未满足上述条件的剩余部分,企业应当按照分摊交易价格的一般原则,将其分摊至合同中的各单项履约义务。