纳税人购进货物、劳务、服务、无形资产、不动产所支付或负担的增值税额为进项税额。

按照税法规定,一般纳税人销售货物、劳务、服务、无形资产、不动产,其应纳税额为当期销项税额抵扣当期进项税额后的余额。

应纳税额=当期销项税额-当期进项税额

备注:销售业务卖东西产生销项税额,购进业务买东西产生进项税额,一般纳税人增值税是销项减去进项的差额。所以,进项税额是可以抵扣的,是能让当期增值税减少的。所以进项税额税务局稽查严格,我们企业就更应该进行严格自查。

增值税严格实行凭发票进项抵扣的制度,如果企业未取得抵扣凭证,就不能计算进项税额。

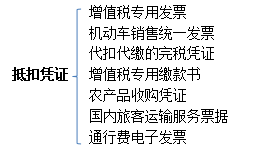

准予从销项税额中抵扣的进项税额,需要关注以下5类数据:

1.销售方取得的增值税专用发票上注明的增值税额;

2.从海关取得的海关进口增值税专用缴款书上注明的增值税额;

3.购进免税农业产品的按照农产品收购发票或者销售发票上注明的农产品买价和9%的扣除率计算的进项税额;

4.纳税人购进国内旅客运输服务其进项税额允许从销项税额中抵扣;铁路飞机9%,公路水路3%;

5.自境外单位或者个人购进劳务,服务、无形资产或者境内的不动产,从税务机关或者扣缴义务人取得的代扣代缴税款的完税凭证上注明的增值税额。

备注:票据和税额需要匹配,计算抵扣的一定要注意自己计算的税率是否符合税法规定。

不得从销项税额中抵扣的进项税额,是核定进项税额的重点检查内容。

不得抵扣进项税额的项目包括:

(1) 未按规定取得并保存增值税扣税凭证的。

(2) 增值税扣税凭证上未按规定注明增值税税额及其他有关事项,或者虽有注明,但不符合规定的。

例如,国内旅客运输票据上如果没有注明乘坐人(本公司员工)的身份证号,就算是取得了合规的票,也不能抵扣。要符合税法规定才能抵扣。

(3) 用于简易计税方法计税项目的购进货物、劳务﹑服务等所属增值税税额。

(4) 用于免征增值税项目的购进货物、劳务、服务、无形资产,不动产的所属增值税税额。

(5) 用于集体福利或者个人消费的购进货物、劳务、服务、无形资产,不动产的所属增值税税额。

(6)非正常损失(包括因管理不善造成被盗窃、丢失、霉烂变质的损失等)的购进货物以及相关的劳务和交通运输服务的所属增值税税额。

上述进项税额如果在购进时已经抵扣的,要做进项税额转出处理,原来抵扣的增值税本期就需要补缴上来了。

温馨提示:文章由作者233网校-lxh独立创作完成,未经著作权人同意禁止转载。