2024年中级经济师考试《中级财政税收》预先摸底卷

第1题 单选题 (每题1分,共60题,共60分)

第1题 单选题 (每题1分,共60题,共60分)

1、下列属于企业免税收入的是( )。

A. 国债利息收入

B. 销售货物收入

C. 提供劳务收入

D. 租金收入

2、某具有出口经营权的电器生产企业(增值税一般纳税人)自营出口自产货物,2016年5月末未退税前计算出的期末留抵税款为19万元,当期免抵退税额为15万元,则当期免抵税额为( )万元。

A. 0

B. 6

C. 9

D. 15

3、就预算年度来说,属于历年制的是( )。

A. 1月1日至12月31日

B. 4月1日至次年3月31日

C. 7月1日至次年6月30日

D. 10月1日至次年9月30日

4、“经济发展阶段论”认为:在经济发展的早期阶段,政府支出的侧重点是( )。

A. 基础设施投资

B. 加强对经济的干预

C. 对私人企业的补贴

D. 社会福利支出

5、下列关于政府预算的决策程序的说法,错误的是( )。

A. 政府预算决策程序具有法定性

B. 政府预算决策过程的实质是对公共偏好的选择

C. 适当以市场化方式弥补预算决策政治缺陷可以优化政府预算决策的路径

D. 如果决策结果牺牲了一部分人的利益去满足另一部分人的利益,可以不执行

6、乙公司于2020年4月从非洲某国进口木炭3 000吨,成交价格为FOB伦敦53英镑/吨。已知单位运费为0.3英镑,保险费率为0.2%。填发税款缴纳书当日外汇买卖中间价格为1英镑:9.167 8人民币。海关核定的进口关税税率是4%。乙公司应纳关税税额为( )元。

A. 58 423.82

B. 58 754.52

C. 58 307.21

D. 58 637.25

9、 下列人员中属于个人所得税居民个人的是( )。

A. 2020年在中国境内居住时间为156天的台湾同胞

B. 自2020年7月12日至2020年12月31日.在中国境内工作的外籍专家

C. 在中国境内无住所且不居住的外籍人员

D. 在北京开设小卖部的个体工商户中国居民王某

8、 以下财政支出项目中,适用于负荷定价法的是( )。

A. 高等教育

B. 公园

C. 医疗服务

D. 电信行业

9、某房地产企业(一般纳税人)2021年8月5日销售一台旧车,取得含增值税销售收入80000元,该车辆为2013年3月购入,则该项销售行为应纳增值税为( )元。

A. 0

B. 1538.46

C. 1553.40

D. 11623.93

10、关于2021年度个人所得税综合所得汇算清缴的办理,下列说法错误的是()。

A. 纳税人年度汇算需补税金额不超过400元的无须办理2021年度汇算清缴

B. 纳税人办理2021年度汇算的时间为2022年3月1日至6月30日

C. 纳税人须通过取得工资、薪金或连续性取得劳务报酬所得的扣缴义务人代为办理,不得自行办理年度汇算

D. 扣缴义务人在年度汇算期内为纳税人办理年度汇算的,向扣缴义务人的主管税务机关申报

中级经济师考试《中级财政税收》科目共100题,其中单选60道,多选20道,案例分析题20道,全部100道试题已上线233网校题库,可在在线题库中刷题,或者进入233网校APP刷题。

刷题方式一:电脑在线刷题

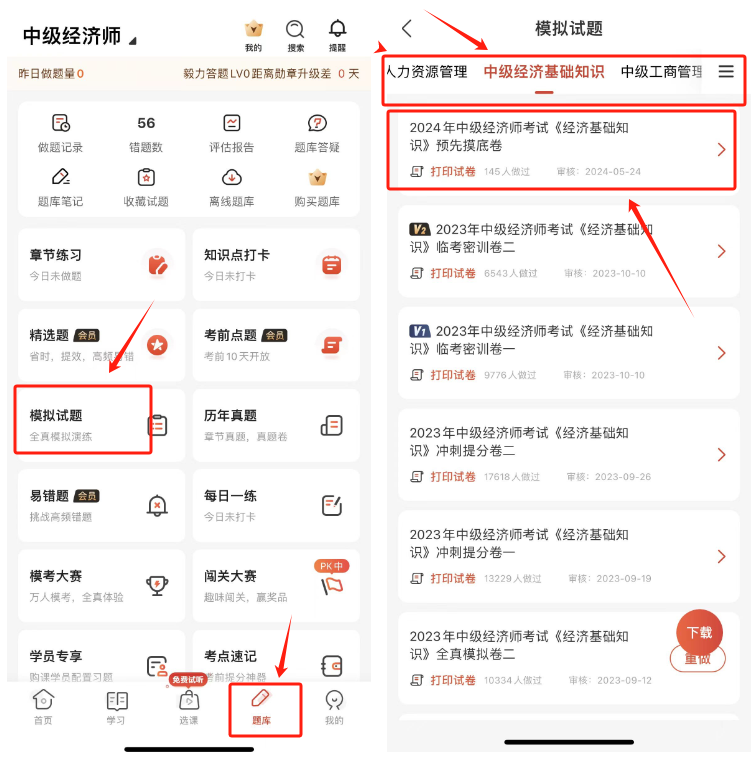

刷题方式二:进入233网校APP刷题

233网校APP刷题路径:233网校APP——题库——模拟试题

如图示,选择对应科目后即可刷题,还能下载离线试题,在手机没有网的时候也能刷题。

马上下载233网校APP体验