【经典母题1】ABC公司的某项投资项目,预计在5年后可获得投资收益600万元,假定年利率为10%,试计算该公司投资收益的复利现值。

=600×(1+10%)-5

=600×0.6209

=372.54(万元)

233网校中级经济师刷题营,群内有督学老师每日带学考点、带练试题、答疑解惑。

↓↓2024中级经济师备考刷题营 扫码加入↓↓

【考点速递】货币的时间价值通常是按复利计算的。

1.一次性收付款项的复利终值与现值

一次性收付款项:在某一特定时间点上一次性支付(或收取),经过一段时间后再相应地一次性收取(或支付)的款项。

(1)一次性收付款项的复利终值

复利终值:现在一定量现金在未来某一时点上的价值,也称本利和。

复利终值公式:F=P(1+i)n =P(F/P,i,n)

F:终值;P:现值;i:利率;n:计息周期数。

(1+i)n称为复利终值系数,记为(F/P,i,n)

复利终值系数可通过查复利终值系数表获得。

【经典母题2】某公司决定连续5年于每年年初存入100万元作为住房基金,银行存款利率为10%,则该公司在5年年末能一次取出的复利终值为:

先付年金终值=后付年金终值×(1+利率)

F=100×[F/A,10%,5]×(1+10%)

=100×6.1051×(1+10%)

=671.56(万元)

【考点速递】年金终值与现值

年金是指每隔相等的一段时间,收到或支付的相同数量的系列款项。(等间隔等数额)

例如:融资租赁中租金的支付、定期缴纳保险费、用直线法提取的固定资产折旧、等额支付贷款等。

种类:按每次收付发生的时点不同,可分为后付年金、先付年金、递延年金和永续年金。

(1)后付年金的终值与现值

后付年金:又称普通年金,即各期期末发生的年金。

1)后付年金终值:一定时期内每期期末等额的系列收付款项的复利终值之和。

假设每年的支付金额为A,利率为i,计息期数为n,则后付年金终值计算公式:

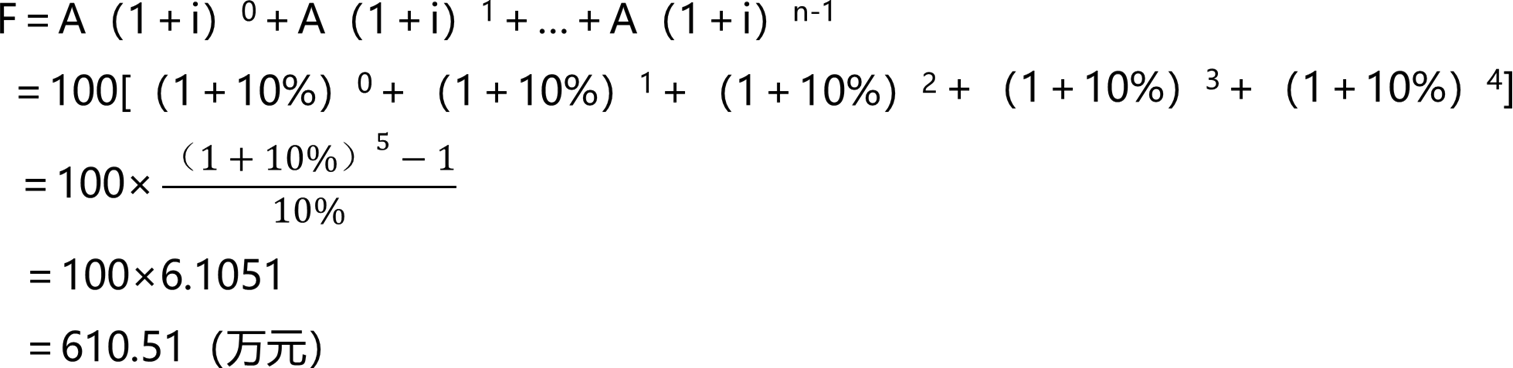

F=A(1+i)0+A(1+i)1+A(1+i)2+…+A(1+i)n-1

【例题3】假设ABC公司某项目在5年建设期内每年年末从银行借款100万元,借款年利率为10%,则该项目竣工时应付本息的总额为:

2)后付年金现值:一定时期内每期期末等额的系列收付款项的复利现值之和。

后付年金现值计算公式:

P=A(1+i)-1+A(1+i)-2+…+A(1+i)-n

(2)先付年金的终值与现值

先付年金又称即付年金,是指从第一期起,在一定时期内每期期初等额收付的系列款项。

①先付年金终值

n期先付年金与n期后付年金付款次数相同,付款时间不同,n期先付年金终值多计算一期利息。即

先付年金终值=后付年金终值×(1+利率)

F=A×(F/A,i,n)×(1+i)

②先付年金现值

n期先付年金与n期后付年金付款次数相同,付款时间不同,n期先付年金现值少折算一期。即:

先付年金现值=后付年金现值×(1+利率)

F=A×(P/A,i,n)×(1+i)

(3)递延年金与永续年金的现值

1)递延年金

递延年金是指在最初若干期没有收付款项,后面若干期才有等额收付的年金形式。

例如:某人贷一笔款项,要求从第三年年末开始等额还款1000元,至第七年年末还清。

2)永续年金

永续年金是限期趋于无穷的普通年金。

例如:无期限债券的利息、优先股股利。

永续年金现值公式:P=A/i

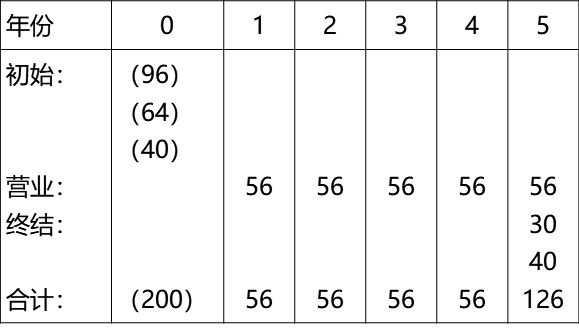

【经典母题3】S公司准备启动一个新产品的生产项目,项目的经济寿命为5年。项目固定资产投资包括建造厂房96万元,购置设备64万元,采用直线法折旧,厂房残值30万元,设备无残值。流动资产投资额为40万元。项目终结时厂房按30万元售出。项目建成投产后,预计项目年销售额320万元,每年固定成本(不包括折旧)62万元,变动成本总额192万元。设税率为25%。试估算该项目现金流量。(如表所示)

S公司项目现金流量估算表 单位:万元

(1)初始现金流量:96+64+40=200(万元)

(2)每年净营业现金流量计算过程:

①折旧=(96+64-30)/5=26(万元)

②净利润=利润总额×(1-所得税税率)

=[320-(62+192)-26]×(1-25%)

=30(万元)

③每年净营业现金流量=净利润+折旧=56(万元)

(3)终结现金流量:30+40=70(万元)

【考点速递】

投资中的现金流量是指一定时间内由投资引起的各项现金流入量、现金流出量及现金净流量的统称。

通常按项目期间,将现金流量分为:初始现金流量、营业现金流量、终结现金流量。

1.初始现金流量

指开始投资时发生的现金流量,总体是现金流出量。用“负数”或“带括号”的数字表示,包括:

(1)固定资产投资额:固定资产的购入或建造成本、运输成本、安装成本等。

(2)流动资产投资额:对原材料、在产品、产成品和现金等流动资产的投资。

(3)其他投资费用:与长期投资有关的职工培训费、谈判费、注册费用等。

(4)原有固定资产的变价收入:固定资产更新时原有固定资产变卖所得的现金收入。

2.营业现金流量

是指投资项目投入使用后,在其寿命周期内由于生产经营活动所产生的现金流入和流出。

生产经营活动的产生的净现金流量是指现金流入量(年营业收入)和现金流出量(付现成本和所得税)的差额。

年净营业现金流量(NCF)

=年营业收入-付现成本-所得税

=净利润+折旧

注:付现成本不包括固定资产的折旧。

【补充】

①折旧的计算一般采用“直线折旧法”,即:折旧=(固定资产原值-固定资产残值)/使用年限

②净利润=利润总额-所得税=利润总额×(1-所得税税率)

③利润总额=营业收入-成本=营业收入-(付现成本+折旧)

3.终结现金流量

是指投资项目完结时所发生的现金流量。

包括:

(1)固定资产的残值收入或变价收入。

(2)原来垫支在各种流动资产上资金的收回。

(3)停止使用的土地变价收入。

【经典母题4】A公司的债权人B公司,将其持有的A公司的债权转成持有A公司的股权。这会使A公司的( )。

A.长期股权投资增加

B.注册资本减少

C.负债减少

D.资产增加

【考点速递】资产注入与资产置换

资产注入与资产置换往往发生在关联公司或即将成为关联公司的公司之间。

1.资产注入

交易双方中的一方将公司账面上的资产(可以是流动资产、固定资产、无形资产、股权中的某一项或某几项),按评估价或协议价注入对方公司。

(1)如果对方(资产接收方)支付现金,则意味着资产注入方的资产变现。

(2)如果对方(资产接收方)出股权,则意味资产注入方以资产出资进行投资或并购。

2.资产置换

指交易者双方(有时可由多方)按某种约定价格,在某一时期内相互交换资产的交易。

资产置换的双方均出资产,通常意味着业务的互换。

【考点】债转股与以股抵债(熟悉)

1.债转股

公司债权人将其对公司享有的合法债权转为出资(认购股份),增加公司注册资本的行为。

债转股的积极意义体现在:

(1)使被投资公司降低债务负担。

(2)使债权人获得通过债务企业上市、股权交易或股票回购方式收回全部投资的机会。

2.以股抵债

债务人以其持有的股权抵偿其所欠债务的行为。

以股抵债的两种类型:

①债务人A以其持有的B公司的股权抵偿对C公司的债务,则B公司易主。

②债务人A以其持有的B公司的股权抵偿对B公司的债务,则为定向回购。

积极效应:有效提升债权公司的资产质量,使每股收益和净资产收益率水平提高。

刷题神器推荐:【233网校财会类】小程序试题资源优质,题量丰富,包含:章节习题、历年真题、每日一练、模拟试题、考点速记、专项测评、还有趣味刷题排位赛,备考不可错过的刷题神器,必须拥有。

扫码进入财会类小程序,马上刷更多试题↓↓