(一)会计记录的方法(三星)

会计记录的方法:设置账户、复式记账、填制和审核凭证、登记账簿。

1.设置账户

(1)定义:账户是指根据会计科目设置的,以会计科目为名称,具有一定格式和结构,用来分类反映会计要素各项目增减变动情况及其结果的载体。

(2)分类:

①按照反映会计要素的具体内容:资产类、负债类、所有者权益类、成本类、费用类和损益类

②按照提供信息的详细程度:总分类账户和明细分类账户

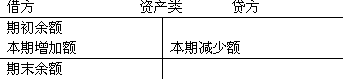

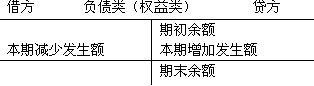

(3)账户结构:分为两个基本部分,即左方和右方,一方登记增加,另一方登记减少。增减相抵后的差额,称为账户的余额。

①基本关系:期末余额=期初余额+本期增加发生额-本期减少发生额

②资产、成本、费用类账户:期末余额=期初余额+本期借方发生额-本期贷方发生额

③负债、所有者权益、收入类账户:期末余额=期初余额+本期贷方发生额-本期借方发生额

【补充】资产=负债+所有者权益+(收入-费用)

↓

资产+费用 =负债+所有者权益+收入

增加:借方 增加:贷方

减少:贷方 减少:借方

余额:借方 余额:贷方

【例题-单】应收账款账户的期初余额为借方2 000元,本期借方发生额8 000元,本期贷方发生额6 000元,该账户的期末余额为( )。

A.借方4 000元

B.贷方8 000元

C.借方5 000元

D.贷方5 000元

【答案】A

【解析】期末余额=2000+8000-6000=4000元(借)

2.复式记账

(1)概念:对每一项经济业务都要以相等的金额,同时计入两个或两个以上的有关账户的一种记账方法。

(2)类型:借贷记账法、收付记账法和增减记账法,其中借贷记账法是一种被普遍接受并广泛使用的记账方法。

(3)借贷记账法:以“借”“贷”为记账符号,反映各项会计要素增减变动情况

①基本结构:左方为借方,右方为贷方

A.资产类:借方记增加,贷方记减少,余额一般在借方。

B.负债、所有者权益类账户:增加记贷方、减少记借方,余额一般在贷方。

②记账规则:有借必有贷,借贷必相等

(4)试算平衡公式:

| 发生额试算平衡 | 全部账户本期借方发生额合计=全部账户本期贷方发生额合计 |

| 余额试算平衡 | 全部账户的借方期初余额合计=全部账户的贷方期初余额合计 全部账户的借方期末余额合计=全部账户的贷方期末余额合计 |

【例题-单】下列账户记录方法中,符合负债类账户记账规则的是( )。

A.增加记借方

B.增加记贷方

C.减少记贷方

D.期末无余额

【答案】B

【解析】本题考查借贷记账规则。负债与所有者权益类账户增加记贷方,资产类账户增加记借方。参见教材P229。

3.填制和审核凭证

(1)定义:指记录经济业务、明确经济责任的书面证明,也是登记账簿的依据。

(2)分类:按照其填制程序和用途可以分为原始凭证和记账凭证。

①原始凭证:经济业务发生时取得或填制的,证明业务发生。

②记账凭证:根据审核无误的原始凭证或汇总原始凭证填制,作为登记账簿的直接依据。

4.登记账簿

(1)分类:按照账簿的用途,账簿可分为序时账簿、分类账簿和备查账簿

(2)对账:账证相符、账账相符、账实相符、账表相符,对账工作至少每年进行一次。

(二)账务处理程序(会计核算组织程序)(二星)

1.概念:对会计数据的记录、归类、汇总、报告的步骤和方法。即从原始凭证的整理、汇总,记账凭证的填制、汇总,日记账、明细账的登记,到会计报表的编制的步骤和方法。

2.基本模式:原始凭证→记账凭证→会计账簿→会计报表

3.会计账务处理程序:记账凭证账务处理程序、汇总记账凭证账务处理程序、科目汇总表账务处理程序、多栏式日记账账务处理程序、日记总账账务处理程序

【理解】差别在于登记总分类账的方法不同

| 记账凭证账务处理程序 | 原始凭证→记账凭证→总分类账 | 1.最基本的账务处理程序 2.适用于规模较小、经济业务量较少的单位 3.优点:简单明了,易于理解,可以较详细地反映经济业务 4.缺点:工作量较大。 |

| 汇总记账凭证账务处理程序 | 原始凭证→记账凭证→汇总收款凭证、汇总付款凭证、汇总转账凭证→总分类账 | 1.适用于规模较大、经济业务量较多的单位 2.优点:便于了解账户之间的对应关系 3.缺点:编制汇总转账凭证的工作量大。 |

| 科目汇总表账务处理程序 | 原始凭证→记账凭证→科目汇总表→总分类账 | 1.适用于经济业务量较多的单位 2.优点:做到试算平衡; 3.缺点:不能反映账户对应关系,不便于查对账目。 |

| 多栏式日记账处理程序 | 收款凭证和付款凭证→多栏式现金日记账、银行存款日记账→总分类账 | 适用于生产经营规模大、经济业务量多,但使用会计科目较少的单位 |

| 日记总账账务处理程序 | 日记账和总分类账结合起来称为日记总账 | 适用于经济业务量较少,使用会计科目也较少的单位 |