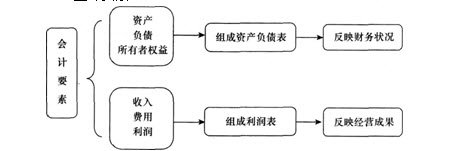

考点三 会计要素

(一)全计要素

(二)反映财务状况的会计要素

1.资产与负债

资产与负债

|

|

资产 |

负债 |

|

含义 |

过去的交易、事项形成并由企业拥有或者控制的,能以货币计量并且预期会给企业带来经济利益的资源 |

过去的交易、事项形成的,预期会导致经济利益流出企业的 |

|

特征

|

(1)必须是企业拥有或控制的资源 |

(1)只能由过去的交易活动或本期经济业务所形成,且必须于未来某一特定时期予以清偿的现时义务 |

|

确认条件

|

(1)与该资源有关的经济利益很可能流入企业 |

(1)与该义务有关的经济利益很可能流出企业 |

2.所有者权益

所有者权益又称为股东权益或称为净资产,是指企业资产扣除负债后由所有者享有的剩余收益,是投资人在企业中享有的经济利益,即投资人对企业净资产的所有权。

所有者权益

来源 |

分类 |

|

企业投资人投入的资本 |

实收资本或股本 |

|

直接计入所有者权益的利得和损失 |

资本公积① |

|

|

盈余公积 |

|

留存收益 |

未分配利润 |

注:①资本公积包括企业收到投资者出资超过其在注册资本或股本中所占份额的部分。

(三)反映经营成果的会计要素

反映经营成果的会计要素

要素 |

含义及特征 |

确认条件 |

|

收入

|

在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流人,是企业持续经营的基本条件,是获得利润的前提条件 |

(1)与收入有关的经济利益很可能流人企业 |

|

费用 |

在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出 |

(1)与费用有关的经济利益很可能流出企业 |

|

利润 |

包括收人减去费用后的净额、直接汁人当期利润的利得和损失等.是企业业绩考核的重要指标 |

|

(四)会计等式

资产=负债+所有者权益(这一平衡公式反映r企业资产的归属关系)

收入一费用=利润(这一平衡公式反映_r企业利润的形成过程)

(五)经济业务发生所引起的会计要素的变动

1.一项资产和一项负债同时等额增加

2.一项资产和一项所有者权益同时等额增加

3.一项资产和一项负债同时等额减少

4.一项资产和一项所有者权益同时等额减少

5.一项资产增加,另一项资产等额减少,负债和所有者权益要素不变

6.一项负债增加,另一项负债等额减少,资产和所有者权益要素不变

7.一项负债增加,另一项所有者权益等额减少,资产要素不变

8.一项负债减少.另一项所有者权益等额增加。资产要素不变

9.一项所有者权益增加,另一项所有者权益等额减少,资产和负债要素不变

【例4·多选题】下列会计要素中,反映企业经营成果的有( )。

A.收入

B.利润

C.费用

D.现金流量

E.资产

【答案】ABC

【解析】本题考查反映企业经营成果的会计要素,包括收入、费用和利润。

【例5·单选题】下列各项中不属于确认资产条件的是( )。

A.资产必须是企业拥有或控制的资源

B.资产必须是预期能够直接或间接地给企业带来经济利益的资源

C.形成资产的交易必须是已经发生的

D.资产必须是在未来某一特定时期予以清偿的现时义务

【答案】D

【解析】本题考查资产确认的条件。负债必须是在未来某一特定时期予以清偿的现时义务,选项D说法有误。