【经典母题1】下列指标中,不属于衡量宏观税负指标的是( )。

A.财政收入(一般预算收入)占GDP的比重

B.财政收入(一般预算收入),政府性基金收入,国有资本经营预算收入与社会保障基金收入的总和占GDP的比重

C.税收收入占GDP的比重

D.财政支出占GDP的比重

①税收收入占GDP的比重;

②财政收入(一般预算收入)占GDP的比重;

③财政收入(一般预算收入)加政府性基金收入、国有资本经营预算收入、社会保障基金收入后的合计占GDP的比重。

233网校中级经济师刷题营,群内有督学老师每日带学考点、带练试题、答疑解惑。

↓↓2024中级经济师备考刷题营 扫码加入↓↓

【考点速递】财政集中度与宏观税负

1.概念:财政集中度,通俗地称为宏观税负,是指国家通过各种形式,从国民经济收支环流中截取并运用的资金占国民经济总量的比重。

2.衡量宏观税负的口径(从小到大排列)

(1)税收收入占GDP的比重;

(2)财政收入(一般预算收入)占GDP的比重;

(3)财政收入(一般预算收入)加政府性基金收入、国有资本经营预算收入、社会保障基金收入后的合计占GDP的比重。

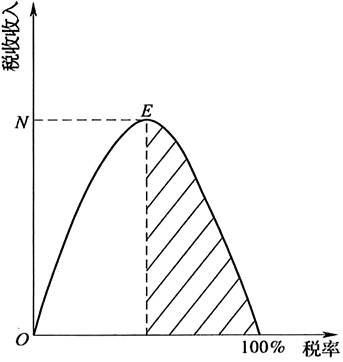

【经典母题2】按照拉弗曲线的描述,正确的是( )。

A.在较低的税率区间内,税收收入将随税率的降低而增加

B.税率的提高不会对劳动供给产生负激励

C.随着税率的提高税收收入一直增加

D.在较高的税率区间内,税收收入将随税率的增加而降低

【考点速递】拉弗曲线与征税的限度

1.拉弗曲线的图示(横轴表示税率的高低,纵轴表示税收收入或经济增长)

2.拉弗曲线的含义

(1)拉弗曲线是对税率与税收收入或经济增长之间关系的形象描述。

(2)提出者为美国经济学家阿瑟·拉弗。

(3)该曲线的基本含义是:保持适度的宏观税负水平是促进经济增长的一个重要条件。

3.拉弗曲线的机理

(1)在较低的税率区间内,税收收入将随税率的增加而增加;

(2)由于税收会对纳税人投资和工作的积极性产生影响,继续提高边际税率超过一定的限度:

①将对劳动供给与投资产生负激励;

②进而抑制经济增长,使税基减小,税收收入下降。

(3)拉弗曲线提示各国政府:

①征税有“禁区”,要注意涵养税源。

②这里的税源主要指国民收入,即GDP或经济增长。

4.凯恩斯主义需求管理理论

(1)认为经济停滞、就业不足是由于总需求不足造成的,因而主张扩大政府支出规模,并带动宏观税负水平的迅速上升。

(2)然而增加税负、扩大财政支出和赤字累积导致了经济增长停滞与通货膨胀并存,即出现“滞胀”,使需求管理陷入了恶性循环。

5.拉弗曲线来自供应学派的观点。

(1)供应学派主张解决“滞胀”问题应该着眼于供给方面。

(2)主要是改善劳动及资本供给的数量和质量。

【经典母题3】影响税负转嫁的因素有( )。

A.课税商品的供给与需求弹性

B.课税商品的性质

C.课税与经济交易的关系

D.课税商品的种类

E.课税范围的大小

(1)应税商品供给与需求的弹性;

(2)课税商品的性质;

(3)课税与经济交易的关系;

(4)课税范围的大小;

(5)税负转嫁情况还与商品的竞争程度有关。

【考点速递】影响税负转嫁的因素

1.应税商品供给与需求的弹性 | (1)商品的供给与需求弹性是决定税负转嫁状况的关键因素。 (2)具体结论 ①如果需求弹性较大,供给弹性较小,税负将主要由纳税人自己承担。 ②如果需求弹性较小,供给弹性较大,税负将主要由其他人承担。 |

2.课税商品的性质 | (1)一般情况下,对生活必需品的课税,因其消费是必不可少的,需求弹性小,消费基础广泛,税负容易转嫁。 (2)对非生活必需品(如高尔夫球及球具)课税,需求弹性大,消费基础较窄,税负不易转嫁。 |

3.课税与经济交易的关系 | (1)一般情况下,与经济交易无关而直接对纳税人课征的税,是不容易转嫁的。 【举例】对企业征收企业所得税和对个人征收个人所得税。 (2)通过经济交易过程而间接对纳税人征收的税,是比较容易转嫁的。 【举例】对商品征收的增值税、消费税。 |

4.课税范围的大小 | (1)一般情况下,课税范围越广泛,越不容易对商品的购买者产生替代效应,使需求缺乏弹性,课税商品价格的提高变得比较容易,税负容易转嫁。 (2)课税范围越狭窄,越容易对商品的购买者产生替代效应,使需求具有弹性,课税商品价格的提高变得艰难,税负难以转嫁。 |

5.商品的竞争程度 | (1)税负转嫁情况还与商品的竞争程度有关。 (2)对垄断商品课征的税容易转嫁,对竞争性商品课征的税难以转嫁。 |

【经典母题4】国债的政策功能包括( )。

A.弥补财政赤字

B.调节货币供应量和利率

C.扩大就业

D.保证国际收支平衡

E.筹集建设资金

【考点速递】国债的政策功能

1.弥补财政赤字 | (1)财政赤字的弥补方式 ①向中央银行借款; ②增加税收; ③发行国债等。 (2)向中央银行借款弥补赤字: ①会造成中央银行货币供给增加; ②诱发或加剧通货膨胀。 (3)税收是按税法规定征收的,如果通过提高税率或增加新税种弥补赤字,会给经济发展带来不利影响。 (4)通过发行国债弥补赤字,产生的副作用比较小。 ①实质是将属于社会支配的资金在一定时期内让渡给国家使用,是社会资金使用权的单方面、暂时性转移; ②认购国债的资金基本是从社会资金运动中游离出来的闲置资金,一般不会导致通货膨胀。 ③通过举借公债以弥补财政赤字是当今世界各国的普遍做法。 |

2.筹集建设资金 | 现代社会中,以国债资金来扩大建设规模是发行国债的重要目的之一。 |

3.调节货币供应量和利率 | (1)短期国债,流动性强,被称为“有利息的钞票”。 (2)在金融市场上,国债是作为最基础的金融资产出现的,是银行、证券机构、企业、个人和各种基金的投资对象。 (3)短期国债的发行及买入和卖出,在不少国家成为中央银行调节货币供应量和调节利率的重要手段。 |

4.调控宏观经济 | (1)通过适度举借债务,将社会上的闲置资金、消费资金引导到国家重点建设上来; (2)可以调节社会投资结构和产业结构,促进经济社会协调发展。 |

【经典母题5】关于税收资本化的说法,正确的是( )。

A.税收资本化借助的是消费品

B.税收资本化与税收后转相同

C.税收资本化是一次性税款的一次性税负转嫁

D.税收资本化也称资本还原

【考点速递】税负转嫁的方式

1.前转 | (1)前转又称顺转或向前转嫁,纳税人将其所纳税款通过提高其所提供商品价格的方法,向前转移给商品的购买者或者最终消费者负担的一种形式。 (2)名义上的纳税人是商品的出售者,而实际的税收负担者则是商品的消费者。 (3)前转是税收转嫁最典型和最普遍的形式,多发生在流转税上。 (4)举例: ①对原材料生产者征收税款,原材料生产者可以通过提高原材料售价把税负转嫁给制造商; ②制造商再把税负转嫁给批发商; ③批发商又可以把税负转嫁给零售商; ④最后零售商向消费者出售商品时,又把税负转嫁给消费者。 |

2.后转 | (1)后转又称逆转或向后转嫁,在纳税人前转税负存在困难时,纳税人通过压低购入商品或者生产要素进价的方式,将其缴纳的税收转给商品或者生产要素供给者的一种税负转嫁。 (2)举例: ①零售商逆转给批发商; ②批发商再逆转给制造商; ③制造商再把税负转嫁给原材料供应者或者工人。 (3)名义上的纳税人是零售商,但实际税收的负担者是原材料供应者或者工人。 |

3.混转 | (1)混转也称为散转: ①纳税人既可以把税负转嫁给供应商,又可以把税负转嫁给购买者,实际上是前转和后转的混合方式; ②或者一部分税负转嫁出去,另一部分税负则由纳税人自行消化(消转)。 (2)这种转嫁方式实践中比较常见。 |

4.消转 | (1)纳税人用降低征税物品成本的办法使税负从新增利润中得到抵补。 (2)特点 ①不是通过提高销售价格的形式前转,也不是通过压低进价的方式后转; ②而是通过改善经营管理、提高劳动生产率等措施降低成本、增加利润来抵消税负。 (3)实质 ①消转实质上是用生产者应得到的超额利润抵补税负,实际上税负并没有转嫁; ②而是由纳税人自己负担了。 (4)消转是一种特殊的税收转嫁形式。 |

5.旁转 | (1)旁转也称侧转,纳税人将应负担的税负转嫁给购买者或者供应者以外的其他人负担。 (2)举例:当一种征税物品的税负难以实现前转、后转或消转时,纳税人通过压低运输价格等办法将税负转嫁给运输者承担。 |

6.税收资本化 | (1)税收资本化也称“资本还原”,生产要素购买者将所购买的生产要素未来应当缴纳的税款,通过从购入价格中预先扣除(压低生产要素购买价格)的方法,向后转嫁给生产要素的出售者。 (2)税收资本化主要发生在土地和收益来源较具永久性质的政府债券等资本物品的交易中。 (3)税收资本化是现在承担未来的税收,最典型的就是对土地交易的课税。 (4)举例: ①政府征收土地税,土地购买者便会将预期应缴纳的土地税(累计税款)折入资本,将税负转嫁给土地出售者,进而表现为地价下降。 ②此后在名义上由土地购买者按期交税,但实际上税负由土地出售者负担。 (5)税收资本化是税收后转的一种特殊形式,但与税收后转在转嫁媒介和转嫁方式上存在明显不同: ①转嫁媒介不同 a.税负后转借助的是一般消费品; b.税收资本化借助的是资本品。 ②转嫁方式不同 a.税负后转是在商品交易时发生的一次性税款的一次性转嫁; b.税收资本化是在商品交易后发生的预期历次累计税款的一次性转嫁。 |

233网校中级经济师刷题营,群内有督学老师每日带学考点、带练试题、答疑解惑。

↓↓2024中级经济师备考刷题营 扫码加入↓↓