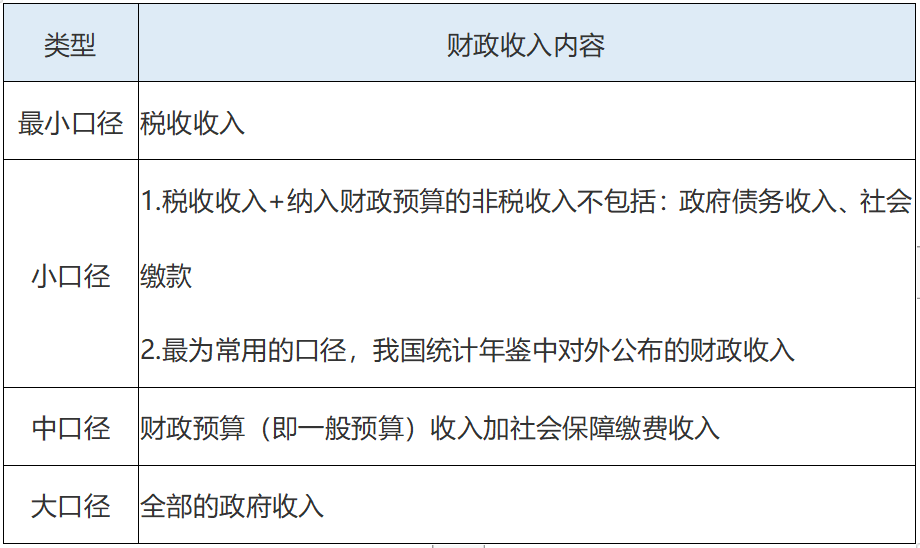

考点二:衡量财政收入的不同口径

考点三:财政集中度与宏观税负

1、概念:财政集中度,通俗的称为宏观税负,是指国家通过各种形式,从国民经济收支环流中截取并运用的资金占国民经济总量的比重。

2、衡量宏观税负的口径: 从小到大分别是:

①税收收入占GDP的比重,2016 年我国税收收入占当年GDP的比重为 17.5%;

②财政收入(一般预算收入)占GDP的比重;

③财政收入(一般预算收入)加政府性基金收入、国有资本经营预算收入、社会保障基金收入后的合计占GDP的比重。

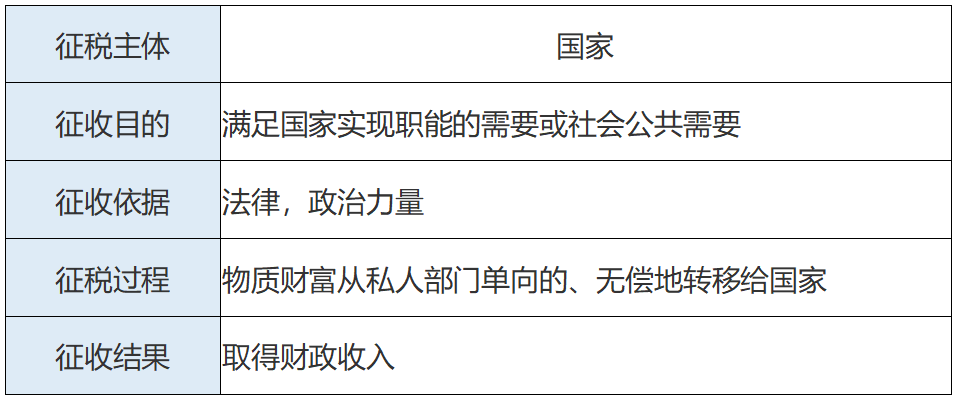

考点四:税收的含义、特征及拉弗曲线

1、税收的内涵

2、税收的基本特征

①强制性:税收的强制性是指政府以社会管理者的身份,直接凭借政治权力,通过法律形式对社会产品实行强制征收。

②无偿性:税收的无偿性是指政府向纳税人进行的无需偿还的征收。这种无偿性特征体现在两方面:无需向纳税人直接付出任何报酬、不再直接返还给纳税人本人。

③固定性:税收的固定性是指国家通过法律形式预先规定了征税对象、税基及税率等要素。税收征纳双方必须按税法规定征税和纳税,双方都无权随意变更征纳标准。

3、拉弗曲线与征税的限度

拉弗曲线:描述税率与税收收入或经济增长之间的关系。

①含义:保持适度的宏观税负水平是促进经济增长的一个重要条件。

②征税限度:税率有一个限额,低于限额税收收入随着税率增加而增加;高于限额税收收入随着税率增加而减少。

③实践意义:征税有“禁区”,政府要涵养税源(国民收入,GDP)。

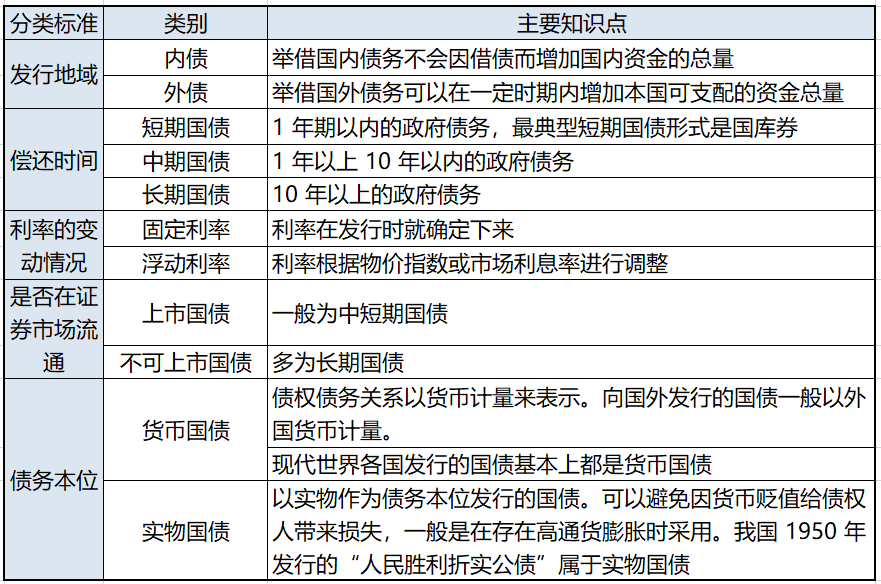

考点五:国债的功能

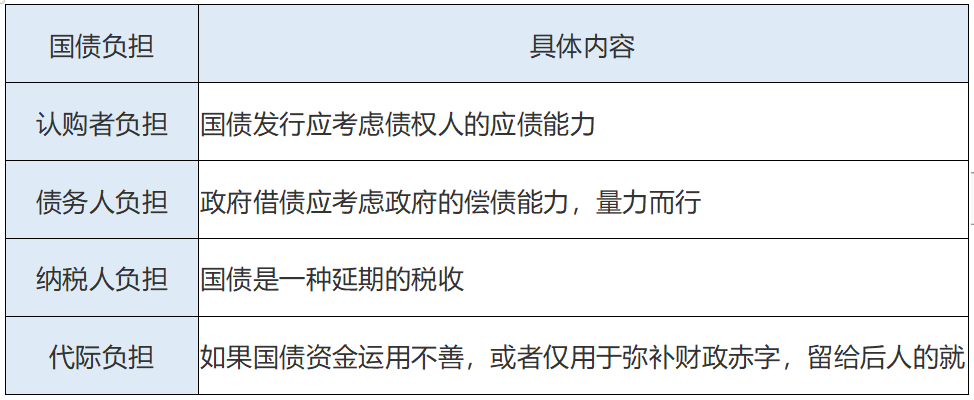

考点六:国债的负担

考点七、国债限度(三个指标)

①国债余额,即历年累积债务的总规模;

②当年发行的国债总额;

③当年到期需还本付息的国债总额。

为什么要选择我们?Why?

因为我们跟别人不一样,我们有16年的教育经验,大品牌信得过!

我们拒绝假大空,拒绝生搬硬套,我们有讲师课程+AI智能题库+品质教辅+优质服务+有效率答疑“五位一体”的一站式学习平台。

备考推荐:

经济师考点、难点太多记不住?!233网校老师带你读薄教材,举一反三,学习做题更有效率!点击马上听课>>

温馨提示:文章由作者233网校-xyl独立创作完成,未经著作权人同意禁止转载。