【备考点拨】许多考生反馈说回归分析这一章看不懂,牵涉到许多模型、公式问题,比较难以理解,但是从历年考试来看,本章节的知识点考查方式都比较稳定,考点的可预测性较强,考点后小编精选了历年的真题帮助大家理解考点,大家注意要利用好,学会举一反三。

本章主要掌握回归分析、回归模型的含义、最小二乘法的原理(注意公式需要记忆),以及决定系数的含义。赵聪老师15分钟就把这章节内容讲得清晰明了,详情可戳>>>

考点一:回归分析

1、回归分析:指根据相关关系的具体形态,选择一个合适的数学模型,近似地表达变量间的依赖关系。

2、回归分析和相关分析

相关分析 | 回归分析 | |

联系 | 不仅具有共同的研究对象,而且在具体应用时,常常必须互相补充。 | |

区别 | 1、研究变量之间相关的方向和相关的程度。 2、不能指出变量间相互关系的具体形式,也无法从一个变量的变化来推测另一个变量的变化情况。

| 1、研究变量之间相互关系的具体形式。 2、对具有相关关系的变量之间的数量联系进行测定,确定一个相关的数学方程式,根据这个数学方程式可以从已知量来推测未知量,从而为估算和预测提供了一个重要的方法。 因变量:被预测或被解释的变量 自变量:用来预测或解释因变量的变量 |

经典真题:

1、关于相关分析和回归分析的说法正确的有( )。

A、相关分析可以从一个变量的变化来推测另一个变量的变化

B、相关分析和回归分析中都需要确定因变量和自变量

C、当变量之间存在着相关性时进行回归分析

D、相关分析需要依靠回归分析来表明现象数量相关的具体

E、相关分析与回归分析之间在研究目的和方法上是不同的

考点二:回归模型

1、回归模型的分类

分类依据 | 类别 |

自变量的多少 | 一元回归模型、多元回归模型 |

回归模型是否线性 | 线性回归、非线性回归 |

2、一元线性回归模型:Y=β0+β1X+ε

β0、β1:模型参数

β0+β1X:反映由自变量X的变化引起的因变量Y的线性变化。

误差项ε:随机变量,表示除X和Y的线性关系之外的随机因素对Y的影响,是不能由X和Y的线性关系所解释的Y的变异性。

经典真题:

1、一元线性回归模型Y=β0+β1X+ε中反映除自变量之外的随机因素对因变量的影响是( )

A、ε

B、β0

C、β0+β1X

D、β1

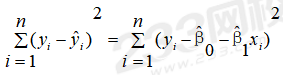

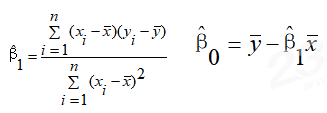

考点三:最小二乘法

1、最小二乘法:指使因变量的观测值与估计值间的离差(又称残差)平方和最小来估计参数的方法。

根据最小二乘法,使得 最小,可得:

最小,可得:

考点四:回归模型的拟合效果分析

1、决定系数R2:也称为拟合优度或判定系数,可以测度回归模型对样本数据的拟合程度。

取值范围:[0,1]

R2=0,回归直线无法解释因变量变化,因变量与自变量无关。

R2=1,回归直线可解释因变量的所有变化。

R2越高,拟合效果越好,即模型解释因变量的能力越强。

经典真题:

1、在某城市随机抽取1000户居民作为样本对该城市居民消费水平进行研究,对居民月消费支出Y(单位:元)和月收入X(单位:元),建立回归模型,得到估计的回归系数Y=1300+0.6X,决定系数0.96,关于该模型的说法正确的有( )。

A、居民月收入和月消费支出之间正相关

B、回归模型的拟合效果很好

C、居民月收入难以解释月消费支出的变化

D、居民月收入每增长1元,月消费支出将平均增长0.6元

E、居民月收入为10000元时,居民人均月消费支出大约为7300元

温馨提示:文章由作者233网校-py独立创作完成,未经著作权人同意禁止转载。