本章主要考点:

1、会计的基本概念,财务会计、管理会计的含义要注意区分。

2、会计的职能和对象,重点掌握会计的基本职能,几乎逢考必出。

3、会计核算的经济业务事项。具体事项,理解掌握。

【备考点拨】会计部分的专业性比较强,尤其是对于以前从未接触过会计知识的人来说学起来可能比较难以理解,建议结合赵聪老师的课程学习更有效,考点后笔者精选了历年有代表性的真题,或经典考法,或补充边角的知识点,大家要注意利用好,学会举一反三。

考点一:会计的基本概念 (赵聪老师重点讲解>>>)

1、会计:

(1)以货币为主要计量单位,采用专门的技术方法,对单位的全部资金运动进行核算和监督的一种经济管理活动;

(2)通过系统、客观、及时地对单位的经济活动进行确认、计量和报告来为管理者提供决策信息。

2、按对外/对内提供决策所需信息分类:

财务会计(对外) | 管理会计(对内) |

(1)以会计准则为主要依据; (2)对外提供决策信息; (3)确认和计量资产、负债、所有者权益的增减变动; (4)记录营业收入取得、费用发生/归属及收益形成/分配; (5)报告财务状况、经营成果和现金流量; (6)设置会计科目、编制会计报表、财务报告等; (7)目的:满足投资者、债权人、政府及有关部门和与企业有利害关系的社会公众等外部会计信息使用者提供企业生产经营活动情况等信息,帮助使用者作出相关决策。 | (1)从财务会计中分离出来,对内提供决策信息; (2)利用财务会计、统计及其他有关资料并通过对这些资料进行整理、计算、对比和分析,产生一系列新的信息; (3)服务于企业加强内部经营管理、加强决策控制、提高经济效益的需要的一套信息处理系统; (4)预测分析、决策分析、全面预算、成本控制和责任会计等。

|

【记忆小tips】关键词匹配 财务会计(对外)管理会计(对内 “创新”)

【赵聪老师解题技巧讲解>>>】多选题:最多选4个,最少选2个。

经典真题:

1、下列会计活动中,属于管理会计范畴的是( )

A、预计分析企业成本变化趋势

B、报告企业财务状况,经营成果和现金流量

C、记录经营成果形成和分配

D、确认会计要素的增减变动

考点二:会计的职能和对象(高频考点讲解>>>)

1、会计的职能:核算职能、监督职能、预测职能、决策职能、评价职能等。

基本职能 | 内容 |

核算职能 | 过程:确认、计量、记录、报告 利用货币形式,从价值量方面反映企业的客观经济活动。 特点:完整性、连续性和系统性(多选) |

监督职能 | 时间:经济事项发生前、中、后 手段:包括预算、检查、考核、分析等 对会计核算及其经济活动的真实性、完整性、合规性和有效性进行指导与控制 |

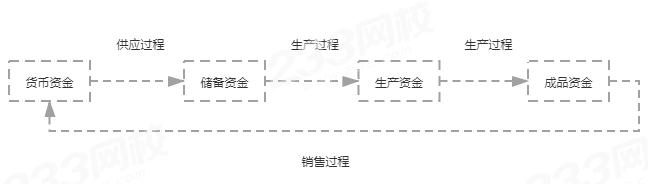

2、会计的对象:会计的客体,是会计所核算和监督的内容。→以货币表现的经济活动

资金运动包括:资金的投入、循环与周转、退出。

循环与周转过程:

经典真题:

1、下列会计工作中,属于会计核算职能的是( )

A、财务指标考核

B、财务状况分析

C、会计检查

D、会计记录

考点三:会计核算的具体内容

1、经济业务事项:单位在日常生产经营和业务活动中的资金运动。

(1)经济业务:单位之间及和个人间的经济利益交换,如购买固定资产、销售商品、上缴税收等。

(2)经济事项:单位内部发生的具有经济影响的各类事项,如支付工资、报销差旅费等.

2、会计核算的经济业务事项:(难点解析>>>)

项目 | 具体内容 |

(1)款项和有价证券的收付 | 款项:现金、银行存款、银行汇票/本票存款等 有价证券:国库券、股票、企业债券等 (流动性最强) |

(2)财物的收发、增减和使用 | / |

(3)债权、债务的发生和结算 | 债权:企业收取款项的权利,包括应收账款、应收票据、其他应收款、预付账款等应收及预付款项 债务:企业承担的需要偿付的现时义务,包括各种借款、应付和预收款项 |

(4)资本的增减 | 资本:投资者为开展生产经营活动而投入的本金 包括:实收资本和资本公积 |

(5)收入、支出、费用、成本的计算 | 收入:销售商品、提供劳务及让渡资产使用权等日常活动中形成的经济利益总流入 支出:企业所实际发生的各项开支和损失 费用:企业为销售商品、提供劳务等日常活动所发生的经济利益总流出 成本:企业为生产产品、提供劳务而发生的各项耗费,与一定种类和数量的产品或某种劳务相联系,是对象化了的费用 |

(6)财务成果的计算和处理 | 表现为盈利或亏损 |

经典真题:

【有效备考】新版经济师教材详解课程!购讲师好课,送新版教材,更有历年真题汇编赠送!

免费试听,快戳>>>

温馨提示:文章由作者233网校-py独立创作完成,未经著作权人同意禁止转载。