【徐雨光老师计算专题精讲:免费试听>>>】

一、概括

|

章节 |

计算题 |

|

第1章 |

票据贴现 |

|

第2章 |

(1)利息计算:单利、复利、连续复利、终值、现值 (2)流动性溢价 (3)收益率计算:名义利率、实际利率、本期收益率、到期收益率、持有期收益率 (4)债券定价:一次还本付息、分期付息 (5)股票定价 (6)资本资产定价模型 |

|

第4章 |

资本充足率 |

|

第7章 |

金融远期、金融期货 |

|

第8章 |

(1)费雪、剑桥方程式 (2)派生存款及存款乘数 (3)货币供应量及货币乘数 |

|

第9章 |

市场运营监管指标:资本充足、资本安全、流动适度、收益合理 |

|

第10章 |

(1)国际储备指标 (2)外债指标 |

第一章:《金融市场与金融工具》

1、票据贴现

发行价格=票面金额-贴现金额

贴现金额=票面金额×年贴现率×期限÷360

第二章:《利率与金融资产定价》

1、单利与复利

|

单利 |

I=Prn I:利息,P:本金,r:利率,n:计息期数 |

|

复利 |

FV=P(1+r)n I=FV-P=P[(1+r)n-1] FV:本息和、I:利息,P:本金,r:利率,n:计息期数 若本金为P,年利息为r,每年的计息次数为m,则第n年末的本息和为: FVn=P(1+r/m)mn |

|

连续复利 |

如果m→∞,则(1+r/m)mn趋于ern,,其中e为自然对数的底,约等于2.71828。 对于本金以连续复利计算第n年年末的本息和: FVn=Pern |

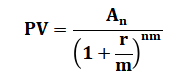

2、现值与终值

|

现值 |

系列现金流 |

PV:现值,Ai:i年年末的现金流量,r:贴现率 |

|

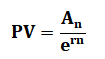

连续复利 |

An:第n年年末的现金流量,r:年贴现率,m:年计息次数

如果连续复利,则m→无穷大,

|

|

|

终值 |

单利 |

年利率为r ,n年后的终值:FVn=P+Prn=P(1+rn) |

|

复利 |

FVn=(1+r)n,其中(1+r)n为复利终值系数 |

3、流动性溢价

长期债券的利率=长期债券到期之前预期短期利率的平均值+随债券供求状况变动而变动的流动性溢价

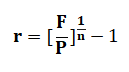

4、收益率的计算

|

名义收益率 |

r :名义收益率, C:债券票面收益(年利息) F :债券面值 |

|

实际收益率 |

实际收益率=名义收益率-通货膨胀率 |

|

本期收益率 |

r :本期收益率, C :本期获得的债券利息(年利息) , P :债券的本期市场价格 |

|

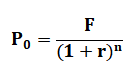

到期收益率 |

(1)零息债券的到期收益率 零息债券不支付利息,折价出售,到期按债券面值兑现。

P :债券市场价格, F:债券面值, r :到期收益率,n:债券期限。 |

|

(2)附息债券的到期收益率 按年复利计算,附息债券到期收益率的计算公式为:

|

|

|

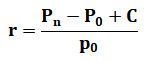

持有期收益率 |

r :持有期收益率, C :债券票面收益(年利息) , Pn:债券的卖出价格, P0:债券的买入价格。 |

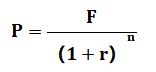

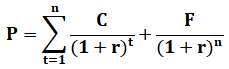

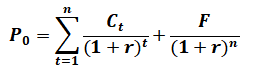

5、金融资产定价

|

债券定价 |

到期一次还本付息 |

P:债券交易价格,r:市场利率, |

|

分期付息到期归还本金 |

F:债券面额,即n年到期所归还的本金; |

|

|

股票定价 |

股票的理论价格(P0)=预期股息收入/市场利率 市盈率=普通股每股市场价格÷普通股每年每股盈余 股票理论价格=预计每股税后利润×市场所在地平均市盈率 |

|

|

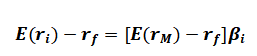

资本资产定价理论 |

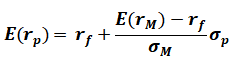

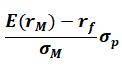

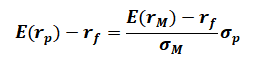

(1)资本市场线CML

E(rp)和σp:任一有效投资组合的预期收益率和标准差; E(rM)和σM:市场组合的预期收益和标准差; E(rM)-rf:市场组合的风险报酬,以补偿其承担的风险;

风险溢价的决定公式:

|

|

|

(2)证券市场线:

|

||

|

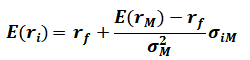

(3)资本资产定价模型:

E(rM)-rf:市场组合的风险收益, Βi:衡量了证券i相对于市场组合的绝对风险大小。 |

||

:对单位风险的补偿,即单位风险的报酬,所以也称之为风险的价格。

:对单位风险的补偿,即单位风险的报酬,所以也称之为风险的价格。

第四章:《商业银行经营与管理》

1、资本充足率

(1)资本充足率=(总资本-对应资本扣减项)/风险加权资产×100%

(2)一级资本充足率=(一级资本-对应资本扣减项)/风险加权资产×100%

(3)核心一级资本充足率=(核心一级资本-对应资本扣减)/风险加权资产×100%

第七章:《金融工程金融风险》

|

金融远期 |

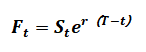

(1)无红利股票的远期价格

Ft:远期价格;St:股票当前的价格;t:当前时间;T:远期合约的到期日;r:无风险连续复利 |

|

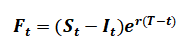

(2)有现金收益资产的远期价格:

It:指在[t,T]时间段内持有资产获得现金收益的折现值 |

|

|

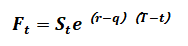

(3)有红利资产的远期价格:

q:标的资产的红利率 |

|

|

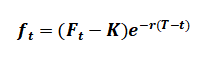

(4)远期合约的价值 远期合约在任意时点t的价值:

Ft:远期合约在t时点的价值,Ft:标的资产在[t,T]时间段的远期价格, |

|

|

金融期货 |

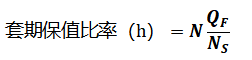

(1)套期保值比率

QF:一份期货合约的规模,N:期货的份数,Ns:待保值资产的价值 |

|

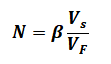

(2)股指期货最佳套期保值数量:

Vs:股票组合的价值,VF:单位股指期货合约的价值(等于期货价格乘以合约大小); β:该股票组合收益与期货标的股指收益之间的关系。 |

|

|

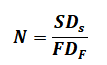

(3)利率期货与久期套期保值 令S和DS分别表示需进行套期保值资产的价格和久期,F表示利率期货的价格,DF表示期货合约标的债券的久期。则为了对冲收益率变动对保值债券价值的影响,所需要的期货合约数N为:

|

第八章:《货币供求及其均衡》

1、货币需求理论

|

费雪方程式 |

费雪方程式:MV=PT P:平均价格水平;T:商品和劳务的交易量; V:货币流通速度;M:一定时期内流通货币的平均数量。 |

|

剑桥方程式 |

剑桥方程式:Md=kPY

即:名义货币需求=以货币形式保存的财富占名义总收入的比例×价格×总收入 |

2、存款创造和货币乘数

|

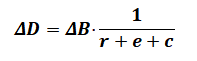

存款创造 |

ΔD:最大扩张额;ΔB:原始存款额;r:法定存款准备金率; e:超额存款准备金率;C:现金漏损率 |

|

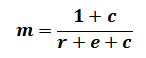

货币乘数 |

货币供应量=货币乘数×基础货币 即Ms=m·MB

c=C/D 现金漏损率=流通中的现金/存款 e=ER/D 超额存款准备金率=超额存款准备金/存款 r=RR/D 法定存款准备金率=法定存款准备金/存款 MB基础货币=C现金漏损+RR存款准备金 +ER超额存款准备金 |

第九章:《中央银行与金融监管》

1、市场运营监管指标——资产安全性

①不良资产率=不良信用资产/信用资产总额,不得高于4%。

②不良贷款率=不良贷款/贷款总额,不得高于5%。

③单一集团客户授信集中度,即对最大一家集团客户授信总额与资本净额之比,不得高于15%。

④单一客户贷款集中度,即最大一家客户贷款总额与资本净额之比,不得高于10%。

⑤全部关联度=全部关联授信/资本净额,不应高于50%。

贷款拨备率=贷款损失准备/各项贷款余额,基本指标为1.5%~2.5%。

拨备覆盖率=贷款损失准备/不良贷款余额,基本指标为120%~150%。

该两项标准中的较高者为商业银行贷款损失准备的监管标准。

2、市场运营监管指标——流动适度性

①流动性比例=流动性资产/流动性负债,衡量商业银行流动性的总体水平,不应低于25%。

②核心负债比例=核心负债/总负债,不应低于60%。

③流动性缺口率=流动性缺口/90天内到期表内外流动性资产,不应低于-10%。

3、市场运营监管指标——收益合理性

①成本收入比=营业费用加折旧/营业收入,不应高于45%;

②资产利润率=税后净利润/平均资产余额,不应低于0.6%;

③资本利润率=净利润/平均净资产,不应低于11%。

第十章:《国际金融及其管理》

|

国际储备指标 |

(1)国际储备额与国民生产总值之比,一般为 10%; |

|

外债指标 |

世界各国用来监测外债总量是否适度的指标主要有: 根据国际上通行的标准,20%的负债率、100%的债务率、25%的偿债率和25%的短期债务率是债务国控制外债总量的警戒线。 |

【学习可以很轻松】→讲师高频考点串讲>>>

【冲刺阶段学什么】

1、专题班:图形、计算公式专项突破:详情戳>>>

2、考题突击班:讲师精讲模考卷,临考答疑解惑,立即报名>>>

温馨提示:文章由作者233网校-py独立创作完成,未经著作权人同意禁止转载。