【备考点拨】商业银行的资本管理包括四个部分:资本的含义(了解);巴塞尔协议(重点掌握);我国监管资本的要求与管理(重点掌握);经济资本管理(了解);其中三个不同时期的巴塞尔协议内容注意区分,不仅是《金融》专业考试的重点,也是《经济基础知识》中的考查重难点;监管资本的要求需注意计算,公式内容较多注意理解记忆,是案例题的重点考查内容。(文末附数字考点总结和记忆口诀)

【徐雨光老师难点精讲:点击听课>>>】

一、商业银行资本的含义与类型

资本 | 内容 |

含义 | 指商业银行从事经营活动必须注入的资金,可以用来吸收商业银行的经营亏损,缓冲意外损失,保护商业银行的正常经营,为商业银行的注册、组织营业以及存款进入前的经营提供启动资金等。 核心功能:吸收损失 |

类型 | (1)会计资本:指根据会计准则反映在银行资产负债表上的资本。 会计资本=银行全部资产-全部负债,代表银行所有者享有的剩余权益,因此又被称为所有者权益或股东权益。 所有者权益的来源包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等。 会计资本由实收资本、资本公积、盈余公积、未分配利润、一般准备、直接计入所有者权益的利得和损失、少数股东权益七部分。 |

(2)监管资本:指银行监管机构为了满足监管要求,促进银行审慎经营,维持金融体系稳定而规定的商业银行必须持有的资本。 商业银行总资本包括:核心一级资本、其他一级资本和二级资本。 | |

(3)经济资本:指商业银行在一定的置信水平下,为了应对未来一定期限内的非预期损失而应该持有的资本。经济资本是 一种“虚拟”资本,它并不存在于资产负债表的某一个或几个科目中。 |

二、“巴塞尔资本协议”的演进与资本管理要求

资本管理要求 | |

巴塞尔协议(1988) | 银行资本分为核心资本和附属资本。 核心资本包括:实收股本和公开储备; 附属资本包括:一定比例的普通准备金和长期次级债务等,其规模不得超过核心资本的100%。 核心资本充足率≥4% 总资本充足率≥8% |

巴塞尔新资本协议(2004) | “巴塞尔新资本协议”在统一银行业的资本及其计量标准方面做出了改进,全面覆盖对信用风险、市场风险和操作风险的资本要求。 有效资本监管的“三个支柱”:最低资本充足率要求、监管当局的监督检查和市场约束。 |

巴塞尔协议Ⅲ(2010) | 巴塞尔协议Ⅲ:进一步强化了银行资本充足率监管要求,提高了资本质量、一致性和透明度,加大了风险覆盖范围,引入了杠杆率要求,建立了流动性标准,并成为国际金融监管领域的新基准。 一级资本充足率≥6% 核心一级资本充足率 ≥4.5% 系统重要性银行的附加资本要求为 1% 资本防护缓冲资金,总额不得低于银行风险资产的2.5% 逆周期资本缓冲: 0~2.5% ,以对抗过度放贷所带来的风险。 最低杠杆比率3% 流动杠杆比率和净稳定资金来源比率100% |

【经典真题】

1、与“巴塞尔协议”相比,“巴塞尔协议Ⅱ”作出的改进有( )

A、加强市场约束

B、增强逆周期缓冲资本

C、提出最低资本资本充足率要求

D、加强监管当局的监督检查

E、引入杠杆率监管标准

三、我国的监管资本要求与管理

1、我国实施巴塞尔协议Ⅲ新监管标准的安排

(1)强化资本充足率监管:改进了资本充足率计算方法,将监管资本修改为三级分类,即核心一级资本、其他一级资本和二级资本; 严格执行对核心一级资本的扣除规定,提升了资本工具吸收损失能力。(核心一级资本充足率≥5%;一级资本充足率≥6%;资本充足率≥8%)

(2)改进流动性风险监管。

(3)强化贷款损失准备监管。贷款拨备率≥2.5%;拨备覆盖率≥150%

2、我国的监管资本与资本充足率要求

(1)监管资本的构成

核心一级资本 | 指在银行持续经营条件下无条件用来吸收损失的资本工具,具有永久性、清偿顺序排在其他融资工具之后的特征。 包括:实收资本或普通股、资本公积、盈余公积、一般风险准备、未分配利润、 少数股东资本可计入部分 |

其他一级资本 | 指非累积性的、永久性的、不带有利率跳升及其他赎回条款,本金和收益都应在银行持续经营条件下参与吸收损失的资本工具。 包括:其他一级资本工具及其溢价(如优先股及其溢价)、少数股东资本可计入部分 |

二级资本 | 指在破产清算条件下可以用于吸收损失的资本工具,二级资本受偿序列在普通股之前,一般债权人之后,不带赎回机制, 不允许设定利率跳升条款,收益不具有信用敏感性特征,必须含有减记或转股条款 包括:二级资本工具及其溢价、超额贷款损失准备、少数股东资本可计入部分 |

扣除项 | 商誉、其他无形资产(土地使用权除外)、 由经营亏损引起的净递延税资产、贷款损失准备缺口、资产证券化销售利得、确定受益类的养老金资产净额、直接或间接持有本银行的股票、对资产负债表中未按公允价值计量的项目进行套期形成的现金流储备和商业银行自身信用风险变化导致其负债公允价值变化带来的未实现损益 |

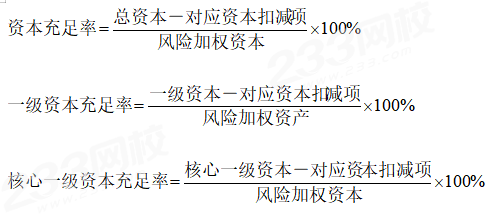

(2)资本充足率的计算及监管要求

资本充足率:指商业银行持有的符合监管规定的资本与风险加权资产之间的比率。

商业银行风险加权资产=信用风险加权资产+市场风险加权资产+操作风险加权资产。

四、经济资本管理的内容

经济资本:银行为了承担风险而真正需要的资本,其最主要的功能是防范风险和创造价值。

优点:

(1)保证了一定的资本水平以避免灾难并满足监管要求;

(2)保证风险已被适当地加以管理,同时保证风险管理政策和风险监控手段的有效性;

(3)保证资本得以最有效地运用以获得最佳收益,同时可以用于评价银行战略并支持决策。

商业银行经济资本管理主要包括三项内容:

①经济资本计量。核心:对信用风险、市场风险和操作风险三类风险的量化

②经济资本分配。将经济资本科学分解到分支机构、业务部门和产品中。

③经济资本评价。指建立以风险调整后资本回报率为核心的指标体系。

【数字考点总结】

巴塞尔协议1988:核心资本充足率≥4%;总资本充足率≥8%

巴塞尔协议2004:三个支柱

巴塞尔协议2010:一级资本充足率≥6%;核心一级资本充足率 ≥4.5%

我国监管资本要求:核心一级资本充足率≥5%;一级资本充足率≥6%;资本充足率≥8%

贷款拨备率≥2.5%;拨备覆盖率≥150%

【记忆小tips】1988 四核八总;2004三个支柱,2010,六一核4.5;我国:五和六一八子;25贷款150覆盖

温馨提示:文章由作者233网校-py独立创作完成,未经著作权人同意禁止转载。