名义收益率 | 实际收益率 | |

定义 | 又称票面收益率是债券票面收益与债券面值之比。 | 指剔除通货膨胀因素后的收益率。 |

公式 |

r:名义收益率,C:债券票面收益(年利息),F:债券面值 | 实际收益率=名义收益率-通货膨胀率 |

本期收益率 | 指本期获得的债券利息与债券本期市场价格的比率。 |

r:本期收益率,C:本期获得的债券利息(年利息),P:债券的本期市场价格 | |

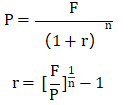

到期收益率 | 指将债券持有到偿还期所获得的收益,使从债券上获得的未来现金流的现值等于债券当前市场价格的贴现率。 |

(1)零息债券的到期收益率 零息债券不支付利息,折价出售,到期按债券面值兑现。 P:债券市场价格,F:债券面值,r:到期收益率,n:债券期限。 | |

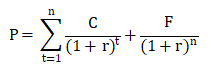

(2)附息债券的到期收益率 按年复利计算,附息债券到期收益率的计算公式为: P:债券市场价格;C:债券票面收益(年利息);F:债券面值;r:到期收益率,n:债券期限 | |

结论:债券的市场价格与到期收益率呈负相关关系。 当市场利率上升时,到期收益率低于市场利率的债券将会被抛售,从而引起债券价格下降,直到其到期收益率等于市场利率。 | |

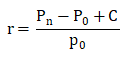

持有期收益率

| 定义:指投资者从买入到卖出这段持有期限里得到的收益率。 债券持有期收益率是指债券持有人在持有期间获得的收益率,能综合反映债券持有期间的利息收入情况和资本损益水平。 |

| 持有时间较短(不超过1年)的债券,直接按债券持有期间的收益额除以买入价计算持有期收益率。

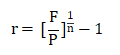

r:持有期收益率,C:债券票面收益(年利息), Pn:债券的卖出价格,P0:债券的买入价格。 (如果投资者持有债券的期限较长,或者在持有期内需要按复利计息,则计算持有期收益率时需要考虑货币的时间价值。) |

本期收益率 | 到期收益率 | 持有期收益率 |

r:本期收益率,C:本期获得的债券利息(年利息),P:债券的本期市场价格 | (1)零息债券

(2)附息债券

P:债券市场价格;C:债券票面收益(年利息);F:债券面值;r:到期收益率,n:债券期限 |

r:持有期收益率,C:债券票面收益(年利息), Pn:债券的卖出价格,P0:债券的买入价格。 |

区别:将来值不同 | ||

【2020真题】关于债券收益率的说法,正确的有( )

A、债券到期收益率等于债券面值与债券期限之比

B、债券名义收益率等于债券票面收益与债券面值之比

C、债券本期收益率等于本期获得的债券利息与债券本期市场价格的比率

D、债券实际收益率等于名义收益率与通货膨胀率之差

E、债券持有期收益率等于债券买入价与债券持有期收益之比

2022年中级经济师备考已开启,时间抓住了就是黄金,抓不住就是流水!如果你现在对学习毫无头绪,没有备考方向,那么,233网校经济师课程就是你的考证好课!

温馨提示:文章由作者233网校-lxh独立创作完成,未经著作权人同意禁止转载。