现代资产组合理论基于马科维茨的研究。 资产组合的风险由构成组合的资产自身的波动率、方差、与资产之间的联动关系和协方差决定。 |

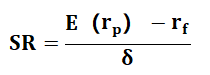

1、夏普比率——基金经理衡量基金业绩最重要的指标之一

E(rp):资产组合的预期收益率,rf:无风险收益率,δ:资产组合的标准差

【夏普比率越高,所选资产组合表现越好】

2、经典资本资产定价模型(CAMP)——夏普、林特尔

【假设】 ①投资者根据投资组合在单一投资期内的预期收益率和标准差来评价其投资组合; ②投资者总是追求效用的最大化,当面临其他条件相同的两种选择时,将选择收益最大化的那一种; ③投资者是厌恶风险的,当面临其他条件相同的两种选择时,他们将选择具有较小标准差的那一种; ④市场上存在一种无风险资产,投资者可以按无风险利率借进或借出任意数额的无风险资产; ⑤税收和交易费用均忽略不计。 |

【资本市场线CML】

概念 | 在预期收益率E(rp)和标准差σp组成的坐标系中,将无风险资产(rf)和市场组合M相连所形成的射线。 (市场组合是指由所有证券构成的组合,在这个组合中,每一种证券的构成比例等于该证券的相对市值。) |

注 | 在均衡状态下,资本市场线表示对所有投资者而言是最好的风险收益组合,任何不利用全市场组合,或者不进行无风险借贷的其他投资组合都位于资本市场线的下方。 |

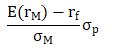

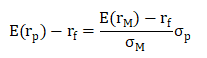

公式 |

E(rp)和σp分别表示任一有效投资组合的预期收益率和标准差; Rf:无风险收益率; E(rM)和σM分别表示市场组合的预期收益和标准差; E(rM)-rf为市场组合的风险报酬,以补偿其承担的风险;

|

:是对单位风险的补偿,即单位风险的报酬,所以也称之为风险的价格。

:是对单位风险的补偿,即单位风险的报酬,所以也称之为风险的价格。 :风险溢价决定公式

:风险溢价决定公式【经典真题】

1、在均衡状态下,任何不利用全市场组合,或者不进行无风险借贷的投资组合均位于资本市场线的( )

A、上方

B、线上

C、下方

D、不确定位置

【证券市场线SML】

含义 | 在资本市场线基础上,进一步说明了单个风险证券的预期收益率与风险之间的关系。 |

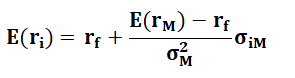

结论 | 单个证券的预期收益率应与其和市场组合的协方差成比例。 在均衡状态下,单个证券风险和收益的关系为:

证券市场线反映了单个证券与市场组合的协方差和其预期收益率之间的均衡关系。 |

【资本资产定价模型】

单个证券i的预期收益率=无风险资产的收益率rf+[E(rM)-rf]βi。

E(rM)-rf:市场组合的风险报;

βi:衡量了证券i相对于市场组合的绝对风险大小。

(投资组合的市场风险,即组合的β系数,是个别股票的β系数的加权平均数,其权数都等于各种证券在投资组合中的比例。)

投资组合的预期收益率是各组合证券预期收益率的加权平均数。

3、系统性风险和非系统性风险

系统性风险 | 由那些影响整个市场的风险因素所引起,这些因素包括宏观经济形势的变动、国家经济政策的变化、税制改革、政治因素等。 不可能通过资产组合来消除,属于不可分散风险。 |

非系统性风险 | 指包括公司财务风险、经营风险等在内的特有风险。可由不同的资产组合予以降低或消除,属于可分散风险。 |

【风险系数(β)】

含义 | 测度系统性风险的指标,衡量了证券的实际收益率对市场投资组合的实际收益率的敏感程度。 |

β>1 | “激进型”证券:收益率变动大于市场组合收益率变动 |

β<1 | “防卫型”证券:收益率变动小于市场组合收益率变动 |

Β=1 | 证券具有平均风险 |

注 | 即使β=0,也并不一定代表证券无风险,有可能是证券价格波动与市场价格波动无关。但如果证券无风险,β一定为0。 |

2022年中级经济师备考已开启,时间抓住了就是黄金,抓不住就是流水!如果你现在对学习毫无头绪,没有备考方向,那么,233网校经济师课程就是你的考证好课!

温馨提示:文章由作者233网校-lxh独立创作完成,未经著作权人同意禁止转载。