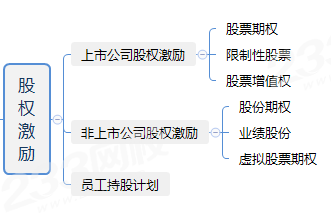

【备考点拨】:如上图所示股权激励一共包括三部分,本文主要汇总非上市公司股权激励和员工持股计划,非上市公司股权激励的内容,各位在学习的时候可以对比上市公司股权激励的三种激励模式,王鑫鑫老师在课上对这两部分的内容进行对比讲解,详情点击>>>,重点掌握员工持股计划。

考点一:股份期权(↔股票期权>>>)

内容 | |

概念 | 指公司授予激励对象在未来一定期限内以预先确定的价格和条件购买本公司一定数量的股份的权利。 |

操作要点 | (1)激励对象在未来某一时期内以一定价格购买一定数量的股份,这个过程中只取得股份的分红权、配股权等部分权益(无处置权); (2)然后分期按约定价格购买期股的所有权,购股资金来源于分红和现金; (3)在既定时间内支付完购股款后,取得完全所有权,但期满后还有一定年限的等待期。 |

资金来源 | ①税后利润中提取的奖励基金; ②支付给激励对象的年薪中提取; ③公司公益金中划出一部分作为专项资金,无息贷给激励对象认购股份,然后从激励对象的薪金中定期扣还; ④激励对象的自有资金。 |

行权价格 | (1)现值有利法:行权价低于当前股价 (2)等现值法:行权价等于当前股价 (3)现值不利法:行权价高于市价 |

考点二:业绩股份(↔限制性股票>>>)

内容 | |

概念 | 指确定一个较为合理的业绩目标,如果激励对象一定期限内达到预定目标,则公司授予其一定的股份或提取一定的奖励基金购买股份,激励对象在以后的若干年内经业绩考核通过后可以获准兑现规定比例的业绩股份。 激励对象持有的业绩股份,在规定持股的期限内享有分红和送配股的权利,不享有表决权。 |

来源 | 发行新股;老股东转让股份;公司设立时预留;公司股份回购。 |

业绩股份的激励力度与激励基金的提取比例密切相关。 激励范围、激励力度↑,激励成本↑,现金流的压力↑。 | |

考点三:虚拟股票期权(↔股票增值权>>>)

内容 | |

概念 | 指公司授予激励对象一种“虚拟”的股票,当公司股份增值时,则被授予者可以据此享受股份的溢价收益。 期权人只是在名义上持有而非真的购买公司股份,期权人没有表决权、股份不能转让和出售,在离开公司时自动失效。 |

资金来源 | 公司的奖励基金。(实际提取比例要由股东会决定。) |

行权价格 | 不取决于公司股票的市价,而是公司虚拟股票的内部市场价格。 |

考点四:员工持股计划概述

内容 | |

概念 | 由企业内部员工出资认购本企业的部分股权,同时委托特定的托管机构管理和运作,同时相应的委托机构作为社团法人,进入企业董事会,参与企业决策和按股份红的股权制度。 |

特点与原则 | (1)特点:①必须是本企业的员工;②股份在转让、交易等方面受到一定限制。 (2)宗旨:①应能促进企业的长远发展;②应能激发员工的工作积极性;③应能改变企业的法人治理结构。 (3)基本原则:①依法合理的原则;②自愿参与的原则;③风险自担的原则。 |

种类 | (1)杠杆型员工持股计划:利用信贷杠杆来实现。 (2)非杠杆型员工持股计划:通过股票奖金方式来实现。 |

激励对象 | ①在企业满一定时间的正式员工; ②公司的董事、监事、经理; ③企业派往投资企业、代表处工作,劳动人事关系仍在本企业的外派人员;④企业在册管理的离退休人员。 |

期限和规模 | 期限:每期员工持股计划的持股期限不得低于12个月,以非公开发行方式实施的持股期限不得低于36个月。 规模:①全部有效员工持股总数不超过股本总额10%;②单个员工持股不超过1%。 |

资金来源 | 员工的合法薪酬、自筹资金、法律行政法规允许的其他方式。 |

股票来源 | 上市公司回购本公司股票;二级市场购买;认购非公开发行的股票; 股份的设置,一般由参与员工持股计划的员工的工资在员工全体薪金总额的比例确定。 |

员工持股比例 | 一般不超过企业总股本的20%;高管与一般职工认购比例原则上控制在4:1范围内。 |

经典真题:

1、关于员工持股计划主要内容的说法,正确的有( )。

A、上市公司全部有效的员工持股计划所持有的股票总数累计不得超过公司股本总额的10%

B、它的激励对象包括企业在册管理的离退休人员

C、以非公开发行方式实施员工持股计划的持股期限不得低于36个月

D、单个员工所获股份权益对应的股票总数累计不得超过公司股本总额的2%

E、每期员工持股计划的持股期限不得低于24个月

温馨提示:文章由作者233网校-py独立创作完成,未经著作权人同意禁止转载。