23年考的证书不能抵扣24年的税,经济师证书个税抵扣仅抵扣当年的,2023年参加经济师考试并通过,证书批准日期则为2023年11月。因此,申报个税抵扣时,需申报抵扣2023年的。

2023年度个税清缴汇算正在进行中,截止日期为2024年6月31日,在2023年考过了经济师的同学,且在2023年度有缴纳个税,那么可以在6月31日之前填报专项附加扣除,继而申请个税退款。操作流程如下:

1、专项附加扣除填报流程:

取得经济师证书可以申请继续教育专项扣除,在取得证书当年定额抵扣3600元免税金额。

第一步:下载【个人所得税APP】,手机应用商店即可下载

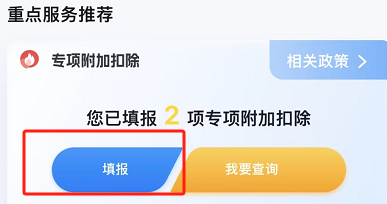

第二步:注册登录个人所得税APP后,点击首页推荐的专项附加扣除填报,如图示:

第三步:选择继续教育,年份选择2023年。

第四步:填写并确认基本信息,如信息有误,可及时修改,点击【下一步】,阅读【继续教育填报提示】。

第五步:填写并确认继续教育信息。

①扣除年度:选择【2023年】

②继续教育类型:选择【职业资格继续教育】

③职业资格继续教育类型:选择【专业技术人员职业资格】

④发证(批准)日期:填写【2023年11月】

⑤证书编号:证书上的管理号

⑥证书名称:【经济专业技术资格】

⑦发证机关:【中华人民共和国人力资源和社会保障部】

⑧证明材料:上传经济师电子证书,或者是纸质证书拍照

2、个税退款申报流程:

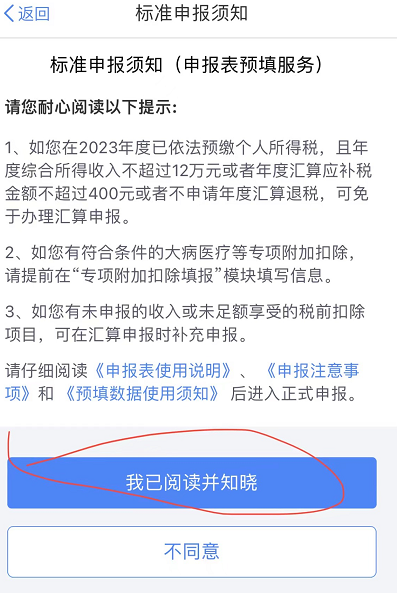

第一步:回到首页,选择【综合所得年度汇算】,纳税人根据个人实际情况选择申报方式。

第二步:选择申报方式——如果在之前已经选择过,这步骤可能没有

申报方式有两种,通过扣缴义务人申报,和综合所得年度自行申。两种方式分别是什么意思呢?

①通过扣缴义务人申报

如果选择“通过扣缴义务人申报”,扣缴单位可以获取填写的6项附加扣除信息,纳税人每月在发放薪资时将享受个税抵扣。纳税人每月在发放薪资时将享受个税抵扣。

②综合所得年度自行申报

如果选择“综合所得年度自行申报”,则扣缴单位无法获取到6项附加扣除信息,纳税人要在年度自行申报时才能享受扣除。

两种申报方式都能让纳税人享受到减税的优惠,“通过扣缴义务人申报”在每月可提前享受,而“综合所得年度自行申报”需要在次年办理个人所得税综合所得汇算清缴申报时才能享受。

如何选择申报方式?

①如果有固定的工作单位,最好选择“通过扣缴义务人申报”方式。

这样的话,扣除项目信息将同步到工作单位,纳税人可以在每月预扣预缴期间享受扣除,年终不需要再进行核算和申报。

②如果没有固定的工作单位,那只能选择“综合所得年度自行申报”方式,在综合所得年度自行申报中进行税前扣除。

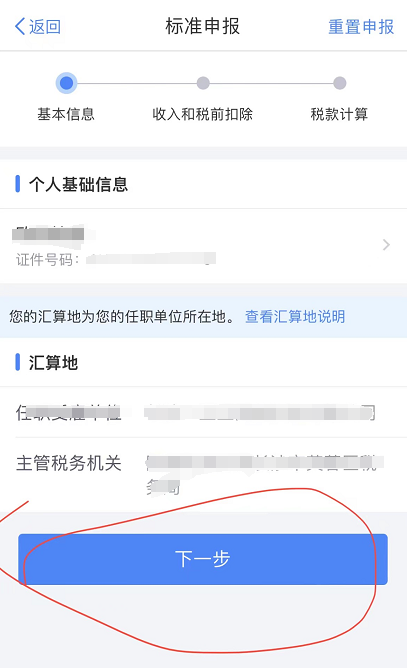

第三步:查看个人信息

点击我已阅读并知晓,可以查看到自己的个人信息、收入信息、费用、免税收入和税前扣除,然后按提示点击下一步。最后点击继续。

第四步:确认退税金额

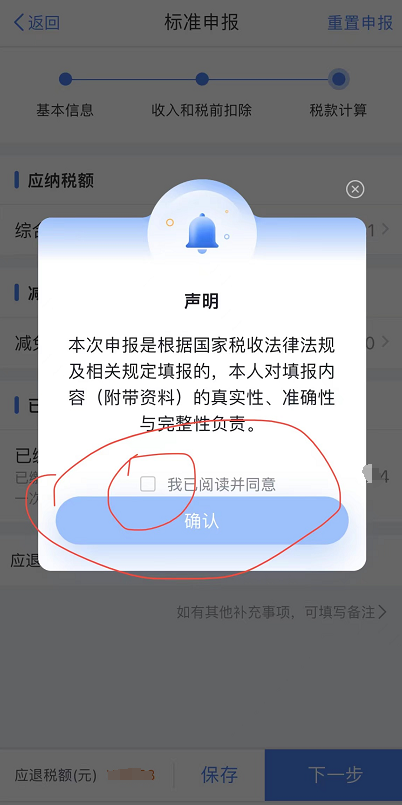

通过前面的步骤,就可以看到自己可以退税金额是多少了,具体如下图所示。点击下一步,并确认声明、申请退税

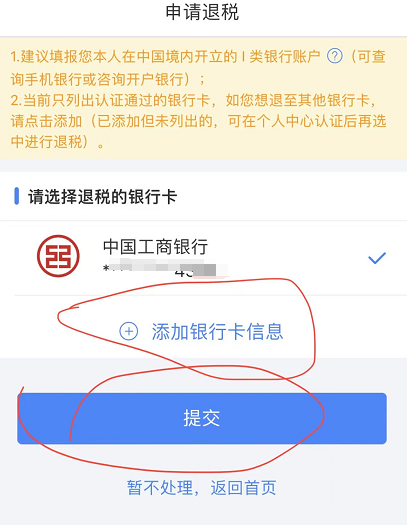

第五步:申请退税

这里如果你没填银行卡,就填下银行卡信息,退的税会打到银行卡上,填了银行卡就直接选你的银行卡就好了。填好后点击提交,提交后需要等待审核,之后就可以等待退税款到账了,一般10个工作日左右能到账。