成本函数

成本函数相关课程

成本函数考点解析

成本函数考点解析

成本函数介绍

成本函数介绍

1、成本函数的含义与类型

|

成本函数:企业总成本与产量之间关系的公式 |

|

|

短期成本函数 |

长期成本函数 |

|

公式:C=b+f(q) C:总成本,q:产量, b:固定成本,f(q):可变成本 |

公式:C=f(q) |

|

生产时间很短,总有一种或几种生产要素的数量固定不变,因而就有了固定成本和可变成本之分。 |

在这个时期内,一切生产要素都是可变的。 |

|

区别:是否有固定成本和可变成本之分。 |

|

2、短期成本函数分析

|

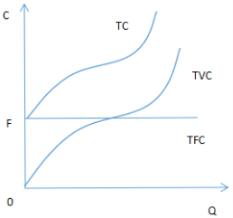

短期总成本 |

短期总成本=总固定成本+总可变成本 TC=TFC+TVC 固定成本:指在短期内不随产量增减而变动的那部分成本,如厂房和设备的折旧、管理人员工资等。 可变成本:指随产量变动而变动的那部分成本,如原材料、燃料和动力以及生产工人的工资费用等。 |

|

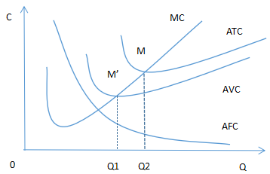

平均成本 /平均总产品 |

ATC=TC/Q+TVC/Q=AFC+AVC AFC:平均固定成本 AVC:平均可变成本 |

|

边际成本 |

增加一个单位产量时总成本的增加额。 MC=ΔTC/ΔQ |

成本函数是什么?有哪些类型?

短期成本函数包含哪些概念?

什么是总成本?

什么是平均成本?

什么是边际成本?

成本函数考点试题

大咖讲解:成本函数

成本的含义

|

成本 |

又称生产费用,是生产过程中企业对所购买的各种生产要素的货币支出,也可以说是企业在生产经营过程中所支付的物质费用和人工费用。 |

|

机会成本 |

指当一种生产要素被用于生产单位某产品时所放弃的使用相同要素在其他生产用途中所得到的最高收入。 |

|

生产成本 (总成本) |

显成本:企业购买或租用的生产要素所实际支付的货币支出 |

|

隐成本:指企业本身所拥有的、并且被用于该企业生产过程的那些生产要素的总价格。 隐成本是企业自己拥有并使用的资源的成本,实际上也是一种机会成本。 |

|

|

利润 |

经济利润(超额利润)=总收益-总成本=总收益-(显成本+隐成本) |

|

正常利润:指企业对自己所提供的企业家才能的报酬支付。 (正常利润是生产成本的一部分,是作为隐成本的一部分计入成本的。) |

短期成本曲线

1、平均总成本、平均固定成本、平均可变成本、边际成本曲线及其位置特征

|

曲线 |

曲线特征 |

|

(固定成本、可变成本与总成本曲线) |

①总固定成本曲线(TFC): 平行于横轴的一条直线 ②总可变成本曲线(TVC): 从原点开始,随产量的增加而逐步上升 ③总成本曲线(TC) 从纵轴一个截点开始,随产量的增加而逐步上升 截点:产量=0,总成本=固定成本的点 总成本曲线和总可变成本曲线,变动规律一致。 |

|

(平均成本和边际成本的关系) |

①平均总成本曲线(ATC)和平均可变成本曲线(AVC)随着产量增加而下降,达到对应最低点后随产量增加而上升。 ②平均固定成本曲线(AFC)随产量增加而递减,逐渐向横轴接近。 ③边际成本曲线(MC)开始时随着产量的增加而迅速下降,很快就降到最低点,过最低点以后,便随着产量的增加而迅速上升,上升的速度比平均可变成本曲线的上升速度更快。 ④总结: 平均总(可变)成本曲线开始随着产量增加而迅速下降,在最低点后,平均总(可变)成本曲线又随着产量的增加而上升。 边际成本曲线与平均总(可变)成本曲线相交于平均总(可变)成本曲线的最低点。 |

2、决定短期成本变动的主要因素

(1)主要因素:劳动、资本等生产要素价格

(2)一般来说,在其他条件不变的情况下,工资和原材料、机器设备等生产资料的价格以及租金的提高,会导致成本的相应提高。

(3)一般来说,在其他条件不变的情况下,生产率提高就会导致生产成本下降,而生产率下降则会导致成本的上升。(生产率:总产出对综合投入的比率。)

相关知识点pdf资料

划重点!2024年中级经济师经济基础第十四章核心考点梳理

2024年中级经济师《经济基础》经典母题汇总:第一章

年年考!2024年中级经济师经济基础第六章核心考点梳理!

考核12分!2024年中级经济师经济基础第八章核心考点梳理!

曾出7道考题!2024年中级经济师经济基础第七章核心考点梳理!

曾考核10题!2024年中级经济师经济基础第九章核心考点梳理

反复考!2024年中级经济师经济基础第十章核心考点梳理

2024年中级经济师《经济基础》经典母题汇总:第四章

2024年中级经济师《经济基础》经典母题汇总:第三章

2024年中级经济师《经济基础》经典母题汇总:第五章

重点掌握这3点!2024年中级经济师经济基础第十一章核心考点梳理

出题19分!2024年中级经济师经济基础第十二章核心考点梳理

分值占比高!2024年中级经济师经济基础第十三章核心考点梳理

2024年中级经济师《经济基础》经典母题汇总:第二章

2024年中级经济师《经济基础》经典母题汇总:第六章

2024年中级经济师《经济基础》经典母题汇总:第七章

2024年中级经济师《经济基础》经典母题汇总:第八章

重点记忆!2024年中级经济师经济基础第十五章核心考点梳理

收藏!2024年中级经济师经济基础第十六章核心考点梳理

重点掌握!2024年中级经济师经济基础第十七章核心考点梳理

每年考核5-10分!2024年中级经济师经济基础第十八章核心考点梳理

重点就这些!2024年中级经济师经济基础第十九章核心考点梳理

考核4-7分!2024年中级经济师经济基础第二十章核心考点梳理

马上收藏!2024年中级经济师经济基础第二十一章核心考点梳理

2024年中级经济师《经济基础》经典母题汇总:第九章

2024年中级经济基础考什么?如何备考?一文全面了解

2023年《中级经济基础》第一部分考前必会考点17个汇总

2023年《中级经济基础》第二部分考前必会考点17个汇总

速背!中级经济基础知识记忆口诀32条汇总

考前必看!2023年中级经济基础易混淆考点总结(上)

2023年《中级经济基础》第三部分考前必会考点12个汇总

233网校郑伟老师特供:一文搞定中级经济师经济基础人名理论

考前必看!2023年中级经济基础易混淆考点总结(下)

2023年《中级经济基础》第四部分考前必会考点11个汇总

2023年经济师《中级经济基础》第六部分考前必会考点7个汇总

2023年《中级经济基础》第五部分考前必会考点10个汇总

一文搞定数字考点:2024年中级经济师《经济基础》数字考点总结

划重点!2024中级经济师经济基础第二十二章核心考点梳理

三个半月时间一次通过中级经济师双科,我是这样做的!

二战稳扎稳打,为评职称涨工资拿下中级经济师

经验分享:在职零基础3个月一次性通过中级经济师

纯自学!253分高分一次性通过中级经济师2科

在职备考中级经济师,二战过线,心态平和,方法得当

痛定思痛!总结失败经验,二战改变学习方法,顺遂拿下中级经济师

2024年中级经济基础第一章核心考点,背这些就够!

速收藏!2024年中级经济基础第二章核心考点梳理!

每年必考!2024年中级经济基础第三章核心考点梳理汇总!

考核2-4分,2024年中级经济师经济基础第四章核心考点梳理

2024年中级经济师经济基础第五章核心考点梳理,掌握这三点足够!

2024年中级经济师《经济基础》经典母题汇总:第二十八章

2024年中级经济师《经济基础》经典母题汇总:第十七章

2024年中级经济师《经济基础》经典母题汇总:第十六章

2024年中级经济师《经济基础》经典母题汇总:第十九章

2024年中级经济师《经济基础》经典母题汇总:第十八章

2024年中级经济师《经济基础》经典母题汇总:第二十一章

2024年中级经济师《经济基础》经典母题汇总:第二十章

2024年中级经济师《经济基础》经典母题汇总:第二十三章

2024年中级经济师《经济基础》经典母题汇总:第二十二章

2024年中级经济师《经济基础》经典母题汇总:第二十四章

2024年中级经济师《经济基础》经典母题汇总:第二十五章

2024年中级经济师《经济基础》经典母题汇总:第二十六章

2024年中级经济师《经济基础》经典母题汇总:第二十七章

2024年中级经济师《经济基础》经典母题汇总:第十三章

2024年中级经济师《经济基础》经典母题汇总:第二十九章

2024年中级经济师《经济基础》经典母题汇总:第三十章

2024年中级经济师《经济基础》经典母题汇总:第三十一章

2024年中级经济师《经济基础》经典母题汇总:第三十二章

2024年中级经济师《经济基础》经典母题汇总:第三十三章

2024年中级经济师《经济基础》经典母题汇总:第三十五章

2024年中级经济师《经济基础》经典母题汇总:第三十四章

2024年中级经济师《经济基础》经典母题汇总:第三十七章

2024年中级经济师《经济基础》经典母题汇总:第三十六章

速背!2024年中级经济基础32条速记记忆口诀!

考核重点!2024年中级经济师经济基础教材新增考点18个!

2024年中级经济师《经济基础》经典母题汇总:第十二章

2024年中级经济师《经济基础》经典母题汇总:第十章

重点记忆!2024中级经济师经济基础第二十三章核心考点梳理

郑伟老师直播重点回放!一节课搞定中级经济基础难点——弹性

郑伟老师直播重点回放!2024年中级经济基础新课第二课要点

郑伟老师直播重点回放!中级经济基础第三章曲线考点都在这了!

每年考4-5分!2024中级经济师经济基础第二十四章核心考点梳理

考核3-7分,2024中级经济师经济基础第二十五章核心考点梳理

就掌握这些!2024中级经济师经济基础第二十六章核心考点梳理

爱出计算题!2024中级经济师经济基础第二十七章核心考点梳理

2024年中级经济师《经济基础》经典母题汇总:第十一章

分值占比高!!2024中级经济师经济基础第二十八章核心考点梳理

新增!2024年中级经济基础新增考点考题10道,试试你都能做对吗?

出题3-8分!2024中级经济师经济基础第二十九章核心考点梳理

考核4-6分!2024中级经济师经济基础第三十章核心考点梳理

马上收藏!2024中级经济师经济基础第三十一章核心考点梳理

就学这些!2024中级经济师经济基础第三十二章核心考点梳理

识记!2024中级经济师经济基础第三十三章核心考点梳理

考核6-7分,2024中级经济师经济基础第三十四章核心考点梳理

重点!考核4-7分!2024中级经济师经济基础第三十五章核心考点梳理

考核3-6分!2024中级经济师经济基础第36章核心考点梳理

考核5-7分!2024中级经济师经济基础第37章核心考点梳理

2024年中级经济师《经济基础》经典母题汇总:第十五章