长期股权投资的概述

长期股权投资的概述相关课程

长期股权投资的概述考点解析

长期股权投资的概述考点解析

长期股权投资的概述介绍

长期股权投资的概述介绍

长期股权投资是以股东名义将资产投资于被投资单位,并取得相应的股份,按所持股份比例享有被投资单位的权益以及承担相应的风险。

相比于存货、固定资产等有形资产,长期股权投资风险较大。

长期股权投资的概述考点试题

大咖讲解:长期股权投资的概述

固定资产投资决策

(一)现金流量估算

|

初始现金流量 |

指开始投资时发生的现金流量,总体是现金流出量,用“负数”或“带括号”的数字表示。 (1)固定资产投资额:固定资产的购入或建造成本、运输成本、安装成本等。 (2)流动资产投资额:对原材料、在产品、产成品和现金等流动资产的投资。 (3)其他投资费用:指与长期投资有关的职工培训费、谈判费、注册费用等。 (4)原有固定资产的变价收入 |

|

营业现金流量 |

指投资项目投入使用后,在其寿命周期内由于生产经营所带来的现金流入和流出的数量。 一般按年度进行计算,并设定投资项目的每年销售收入为营业现金流入量,付现成本(需要当期支付现金的成本,不包括折旧)为营业现金流出量,则计算公式为∶ 每年净营业现金流量(NCF)=每年营业收入-付现成本-所得税= 净利润+折旧 |

|

终结现金流量 |

终结现金流量:指投资项目完结时所发生的现金流量。 包括∶ (1)固定资产的残值收入或变价收入; (2)原来垫支在各种流动资产上的资金收回; (3)停止使用的土地变价收入等。 |

(二)财务可行性评价指标

1、非贴现现金流量指标:指没有考虑货币时间价值的指标。

|

①投资回收期PP(静态) |

概念:指回收初始投资所需要的时间,一般以年为单位。 计算方法:

投资回收期=原始投资额/每年NCF 2)如果每年的营业净现金流量(NCF)不相等,则计算投资回收期要根据每年年末尚未回收的投资额加以确定。 优点:投资回收期的概念容易理解,计算简便 缺点:没有考虑货币时间价值,没有考虑回收期满后的现金流量。 |

|

②平均报酬率(ARR) |

概念:投资项目寿命周期内平均的年投资报酬率。 计算方法:平均报酬率=平均年现金流量/初始投资额×100% 优点:简明、易算、易懂 缺点:没有考虑货币时间价值 |

2、贴现现金流量指标:指考虑了货币时间价值的指标。

|

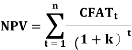

①净现值(NPV) |

1、概念:指投资项目投入使用后的净现金流量,按资本成本率或企业要求达到的报酬率折算为现值,加总后减去初始投资以后的余额。

NPV:净现值;NCFt:第t年的净现金流量;k:贴现率(资本成本率或企业要求的报酬率); n:项目预计使用年限;C为初始投资额。 净现值是从投资开始至项目寿命终结时所有一切现金流量(包括现金流入和现金流出)的现值之和。

n:开始投资至项目寿命终结时的年数;CFATt:第t年的现金流量; k:贴现率(资本成本率或企业要求的报酬率)。 2、决策规则∶ 只有一个备选方案,净现值>0,则采纳该方案; 有多个备选方案,在可选方案中选择净现值最大的方案。 2、优点:考虑了货币时间价值,能够反映各种投资方案的净收益。 4、缺点:不能揭示各个投资方案本身可能达到的实际报酬率水平。 |

|

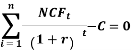

②内部报酬率(IRR) |

1、概念:指使投资项目的净现值等于零的贴现率。内部报酬率反映投资项目的真实报酬率。 计算公式为∶

NCFt:第t年的净现金流量;r:内部报酬率;n:项目使用年限;C为初始投资额。 2、决策规则: 只有一个备选方案:如果计算出的内部报酬率≥企业的资本成本率或必要报酬率,则采纳 有多个备选方案的互斥选择决策中,选择内部报酬率超过资本成本率最大的投资项目。 3、优点:考虑了货币时间价值,反映了投资项目的真实报酬率,且概念易于理解。 4、缺点:计算过程比较复杂,特别是每年的 NCF不相等的投资项目,一般要经过多次测算才能求得。 |

|

③获利指数 |

1、概念:又称利润指数(PI),指投资项目未来报酬的总现值与初始投资额的现值之比。 2、优点:考虑了货币时间价值,能够真实地反映投资项目的盈亏程度。由于获利指数是用相对数表示,所以,有利于在初始投资额不同的投资方案之间进行对比。

PI:获利指数;NCFt:第t年的净现金流量;k:贴现率;C:初始投资额 3、决策规则∶只有一个备选方案,获利指数大于或等于 1,则采纳该方案;有多个方案,选择获利指数最大的投资项目。 在进行投资决策时,主要依据是贴现指标。在互斥选择决策中,使用三个贴现指标选择的结论不一致时,在无资本限量的情况下,以净现值为选择标准。 |

(三)项目风险的衡量与处理方法

|

调整现金流量法 |

调整现金流量法:把不确定的现金流量调整为确定的现金流量,然后用无风险报酬率作为折现率计算净现值。

NPV:净现值;CFATt:第t年的现金流量 肯定当量系数:指不确定的 1元现金流量相当于使投资者肯定满意的金额系数,数值在 0~1 之间,越远期的现金流量,肯定当量系数越小。通过使用肯定当量系数可以把各期,尤其是远期不确定的现金流量调整为确定的现金流量。 |

|

调整折现率法 |

基本思路:对高风险的项目采用较高的折现率计算净现值。

NPV:净现值;CFATt:第t年的现金流量。 |

长期股权投资决策

(一)长期股权投资概述

长期股权投资是以股东名义将资产投资于被投资单位,并取得相应的股份,按所持股份比例享有被投资单位的权益以及承担相应的风险。

相比于存货、固定资产等有形资产,长期股权投资风险较大。

(二)长期股权投资的风险类型及内部控制

1.长期股权投资的风险类型

(1)投资决策风险

①违反国家法律法规风险、未经审批或超越授权审批风险、被投资单位所处行业和环境的风险及其本身的技术和市场风险;

②投资项目的尽职调查及可行性论证风险;

③决策程序不完善和程序执行不严的风险等。

(2)投资运营管理风险

①股东选择风险、公司治理结构风险、投资协议风险、道德风险;

②被投资企业存在的经营风险和财务风险;

③项目小组和外派人员风险;

④信息披露风险等。

(3)投资清理风险:主要是指退出风险,包括投资退出时机与方式选择的风险等。

2、长期股权投资的内部控制

(1)明确职责分工与授权批准。

(2)可行性研究、评估与决策控制。

(3)投资执行控制。

(4)投资处置控制。

现金流量估算

现金流量估算

|

初始现金流量 |

指开始投资时发生的现金流量,总体是现金流出量,用“负数”或“带括号”的数字表示。 (1)固定资产投资额:固定资产的购入或建造成本、运输成本、安装成本等。 (2)流动资产投资额:对原材料、在产品、产成品和现金等流动资产的投资。 (3)其他投资费用:指与长期投资有关的职工培训费、谈判费、注册费用等。 (4)原有固定资产的变价收入 |

|

营业现金流量 |

指投资项目投入使用后,在其寿命周期内由于生产经营所带来的现金流入和流出的数量。 一般按年度进行计算,并设定投资项目的每年销售收入为营业现金流入量,付现成本(需要当期支付现金的成本,不包括折旧)为营业现金流出量,则计算公式为∶ 每年净营业现金流量(NCF)=每年营业收入-付现成本-所得税= 净利润+折旧 |

|

终结现金流量 |

终结现金流量:指投资项目完结时所发生的现金流量。 包括∶ (1)固定资产的残值收入或变价收入; (2)原来垫支在各种流动资产上的资金收回; (3)停止使用的土地变价收入等。 |

财务可行性评价指标

财务可行性评价指标

1、非贴现现金流量指标:指没有考虑货币时间价值的指标。

|

①投资回收期PP(静态) |

概念:指回收初始投资所需要的时间,一般以年为单位。 计算方法:

投资回收期=原始投资额/每年NCF 2)如果每年的营业净现金流量(NCF)不相等,则计算投资回收期要根据每年年末尚未回收的投资额加以确定。 优点:投资回收期的概念容易理解,计算简便 缺点:没有考虑货币时间价值,没有考虑回收期满后的现金流量。 |

|

②平均报酬率(ARR) |

概念:投资项目寿命周期内平均的年投资报酬率。 计算方法:平均报酬率=平均年现金流量/初始投资额×100% 优点:简明、易算、易懂 缺点:没有考虑货币时间价值 |

2、贴现现金流量指标:指考虑了货币时间价值的指标。

|

①净现值(NPV) |

1、概念:指投资项目投入使用后的净现金流量,按资本成本率或企业要求达到的报酬率折算为现值,加总后减去初始投资以后的余额。

NPV:净现值;NCFt:第t年的净现金流量;k:贴现率(资本成本率或企业要求的报酬率); n:项目预计使用年限;C为初始投资额。 净现值是从投资开始至项目寿命终结时所有一切现金流量(包括现金流入和现金流出)的现值之和。

n:开始投资至项目寿命终结时的年数;CFATt:第t年的现金流量; k:贴现率(资本成本率或企业要求的报酬率)。 2、决策规则∶ 只有一个备选方案,净现值>0,则采纳该方案; 有多个备选方案,在可选方案中选择净现值最大的方案。 2、优点:考虑了货币时间价值,能够反映各种投资方案的净收益。 4、缺点:不能揭示各个投资方案本身可能达到的实际报酬率水平。 |

|

②内部报酬率(IRR) |

1、概念:指使投资项目的净现值等于零的贴现率。内部报酬率反映投资项目的真实报酬率。 计算公式为∶

NCFt:第t年的净现金流量;r:内部报酬率;n:项目使用年限;C为初始投资额。 2、决策规则: 只有一个备选方案:如果计算出的内部报酬率≥企业的资本成本率或必要报酬率,则采纳 有多个备选方案的互斥选择决策中,选择内部报酬率超过资本成本率最大的投资项目。 3、优点:考虑了货币时间价值,反映了投资项目的真实报酬率,且概念易于理解。 4、缺点:计算过程比较复杂,特别是每年的 NCF不相等的投资项目,一般要经过多次测算才能求得。 |

|

③获利指数 |

1、概念:又称利润指数(PI),指投资项目未来报酬的总现值与初始投资额的现值之比。 2、优点:考虑了货币时间价值,能够真实地反映投资项目的盈亏程度。由于获利指数是用相对数表示,所以,有利于在初始投资额不同的投资方案之间进行对比。

PI:获利指数;NCFt:第t年的净现金流量;k:贴现率;C:初始投资额 3、决策规则∶只有一个备选方案,获利指数大于或等于 1,则采纳该方案;有多个方案,选择获利指数最大的投资项目。 在进行投资决策时,主要依据是贴现指标。在互斥选择决策中,使用三个贴现指标选择的结论不一致时,在无资本限量的情况下,以净现值为选择标准。 |

项目风险的衡量与处理方法

项目风险的衡量与处理方法

|

调整现金流量法 |

调整现金流量法:把不确定的现金流量调整为确定的现金流量,然后用无风险报酬率作为折现率计算净现值。

NPV:净现值;CFATt:第t年的现金流量 肯定当量系数:指不确定的 1元现金流量相当于使投资者肯定满意的金额系数,数值在 0~1 之间,越远期的现金流量,肯定当量系数越小。通过使用肯定当量系数可以把各期,尤其是远期不确定的现金流量调整为确定的现金流量。 |

|

调整折现率法 |

基本思路:对高风险的项目采用较高的折现率计算净现值。

NPV:净现值;CFATt:第t年的现金流量。 |

长期股权投资的风险类型及内部控制

1.长期股权投资的风险类型

(1)投资决策风险

①违反国家法律法规风险、未经审批或超越授权审批风险、被投资单位所处行业和环境的风险及其本身的技术和市场风险;

②投资项目的尽职调查及可行性论证风险;

③决策程序不完善和程序执行不严的风险等。

(2)投资运营管理风险

①股东选择风险、公司治理结构风险、投资协议风险、道德风险;

②被投资企业存在的经营风险和财务风险;

③项目小组和外派人员风险;

④信息披露风险等。

(3)投资清理风险:主要是指退出风险,包括投资退出时机与方式选择的风险等。

2、长期股权投资的内部控制

(1)明确职责分工与授权批准。

(2)可行性研究、评估与决策控制。

(3)投资执行控制。

(4)投资处置控制。