分立与分拆

分立与分拆相关课程

分立与分拆考点解析

分立与分拆考点解析

分立与分拆介绍

分立与分拆介绍

1.分立与分拆的概念

(1)分立

分立是指一家企业(被分立企业)将部分或全部资产分离转让给现存或新设的企业(分立企业),被分立企业股东换取分立企业的股权或非股权支付,实现企业的依法分立。

企业分立有两种基本类型:存续分立和新设分立。

存续分立是指分立后,被分立企业仍存续经营,并且不改变企业名称和法人地位,同时分立企业作为另一个独立法人而存在。存续分立后,分立企业的股份由被分立企业的股东持有。

新设分立是将被分立企业分设成两个或两个以上企业,被分立企业依法注销。

(2)分拆

分拆是指一个母公司通过将其在子公司中所拥有的股份,按比例地分配给现有母公司的股东,从而在法律上和组织上将子公司的经营从母公司的经营中分离出去的行为。

如果这一新设的分拆公司公开发行新股并上市就称分拆上市。

上市公司分拆应当符合的条件、不得分拆的情形(略)

2.分立与分拆的动机(了解)

(1)适应战略调整

(2)减轻负担

(3)筹集资金

(4)清晰主业

(5)化解内部竞争性冲突

分立与分拆考点试题

大咖讲解:分立与分拆

并购重组动因

1、企业重组:指企业以资本保值增值为目标,运用资产重组、负债重组和产权重组方式,优化企业资产结构、负债结构和产权结构,以充分利用现有资源,实现资源优化配置。

2、并购重组动因

(1)客观动因:指从企业发展本身出发考虑动因。

包括:谋求更长远发展、多元化经营、实现规模经营、减少竞争、缩短投入产出时间等。

(2)主观动因:指企业所有者、管理者和目标公司管理者从各自利益出发考虑的动因。

包括:扩大管理者职权、以并购业绩保障经理职位及自我实现层次需要等。

并购重组方式及效应

(一)收购与兼并

1、企业收购与企业兼并的含义

收购和兼并是企业实施加速扩张战略的主要形式,二者统称为并购。

(1)企业收购:指—个企业用现金、有价证券等方式购买另一家企业的资产或股权,以获得对该企业控制权的一种经济行为。

(2)企业兼并:指一个企业购买其他企业的产权,并使其他企业失去法人资格的一种经济行为。

(3)狭义兼并:也称吸收合并,吸收合并与新设合并统称为合并。

根据我国《公司法》第一百七十二条规定,公司合并可以采取吸收合并或者新设合并。一个公司吸收其他公司为吸收合并,被吸收的公司解散。两个以上公司合并设立一个新的公司为新设合并,合并各方解散。

2、企业并购的类型

|

分类依据 |

类别 |

|

双方的业务性质 |

|

|

双方是否友好协商 |

|

|

并购的支付方式 |

可以减少并购企业在并购中的现金支出,但有可能影响并购企业的资本结构。

将会加大并购企业在并购中的现金支出,但不会稀释并购企业大股东股权。

可以减少并购企业的现金支出,但会稀释并购企业的大股东股权。 |

|

涉及被并购企业的范围 |

有利于加快资源集中的速度,迅速提高规模水平和规模效益。

有利于扩大企业的并购范围,弥补大规模整体并购的巨额资金流出;有利于企业设备更新换代,被并购企业将不需要的厂房设备转让给其他并购者,更容易调整和盘活存量资产。 |

|

是否利用被并购企业本身资产来支付并购资金 |

|

|

并购的实现方式 |

|

3、并购效应

(1)实现协同效应,包括管理协同、经营协同、财务协同。

(2)实现战略重组,开展多元化经营。

(3)获得特殊资产和渠道,包括土地,优秀管理队伍、优秀研究人员或专门人才以及专有技术、商标、品牌等无形资产,国外市场和技术。

(4)降低代理成本。

(二)分立与分拆

1.分立与分拆的概念

(1)分立

分立是指一家企业(被分立企业)将部分或全部资产分离转让给现存或新设的企业(分立企业),被分立企业股东换取分立企业的股权或非股权支付,实现企业的依法分立。

企业分立有两种基本类型:存续分立和新设分立。

存续分立是指分立后,被分立企业仍存续经营,并且不改变企业名称和法人地位,同时分立企业作为另一个独立法人而存在。存续分立后,分立企业的股份由被分立企业的股东持有。

新设分立是将被分立企业分设成两个或两个以上企业,被分立企业依法注销。

(2)分拆

分拆是指一个母公司通过将其在子公司中所拥有的股份,按比例地分配给现有母公司的股东,从而在法律上和组织上将子公司的经营从母公司的经营中分离出去的行为。

如果这一新设的分拆公司公开发行新股并上市就称分拆上市。

上市公司分拆应当符合的条件、不得分拆的情形(略)

2.分立与分拆的动机(了解)

(1)适应战略调整

(2)减轻负担

(3)筹集资金

(4)清晰主业

(5)化解内部竞争性冲突

(三)资产注入与资产置换

资产注入:指交易双方中的—方将公司账面上的资产,可以是流动资产、固定资产、无形资产、股权中的某-一项或某几项,按评估价或协议价注入对方公司。

资产置换:指交易者双方(有时可由多方)按某种约定价格(如谈判价格、评估价格等),在某一时期内相互交换资产的交易。

(四)债转股与以股抵债

1、债转股:指将公司债权人将其对公司享有的合法债权转为出资(认购股份),增加公司注册资本的行为。

积极意义:能够使被投资公司降低债务负担;使债权人获得通过债务企业上市、股权交易或股票回购方式收回全部投资的机会。

2、以股抵债:指债务人以其持有的股权抵偿其所欠债务的行为。

积极效应:有效提升债权公司的资产质量,使每股收益和净资产收益率水平提高。

企业价值评估

价值评估:指买卖双方对标的(企业或股权或资产)作出的价值判断。

|

评估方法 |

内容 |

|

收益法 |

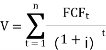

V:企业价值;t:取得报酬的具体时间;FCFt:第t年的企业报酬,通常用自由现金流量来表示; I:与企业风险相适应的贴现率。

|

|

市盈率法 |

1、市盈率:某种股票普通股每股市价(或市值)与每股盈利(或净和利润总额)的比率。 目标企业的价值即企业净利润总额乘以标准市盈率。(市盈率法不适用于周期性较强的行业。) 2、优点:计算简便,容易掌握,适用面较广。 3、缺点: ①交易双方对标准市盈率容易产生分歧,而市场上可供参考的上市公司因市价变动较大而使市盈率很不稳定; ②易受会计信息质量的影响; ③净利润为负数或因企业自身因素(如非正常收益变化剧烈)以及宏观经济因素(如萧条时期)变化明显而发生扭曲时,市盈率法估值的准确性会受到影响; ④没有考虑风险、增长、股息支付等重要因素。 |

|

市净率法 |

1、市净率:每股市价与每股净资产的比率。 目标企业的价值即为企业净资产总值乘以标准市净率。 2、优点:账面价值数据容易获取,较权益数据来说更为稳定和直观,估值结果更为可靠。 3、局限性∶ ①账面价值受折旧方法及会计政策影响大,当公司间采用不同的会计政策时,可比性较差。 ②账面价值对于没有太多固定资产的服务类企业意义不大,所以此方法不适合此类公司。 ③不适合账面价值为负数的企业。 |

|

市盈率相对盈利增长比率法 |

而当 PEG大于或小于1时,则说明这只股票的价值可能被高估或低估,或市场认为这家公司的业绩成长性会高于或低于市场的预期。 3、优点:适用性较广,尤其适用对毛利率稳定的行业进行估值。 4、缺点:由于 PEG 需要对未来至少 3年的业绩增长情况做出判断,准确判断的难度大。 |

|

市销率估值法 |

1、市销率:也称价格营收比,是股票市值与销售收入(营业收入)的比率。 目标企业的价值即销售收入(营业收入)乘以标准市销率。 2、优点:公司净利润为负时也可用,可以与市盈率估值法形成良好的补充。 |

收购与兼并

1、企业收购与企业兼并的含义

收购和兼并是企业实施加速扩张战略的主要形式,二者统称为并购。

(1)企业收购:指—个企业用现金、有价证券等方式购买另一家企业的资产或股权,以获得对该企业控制权的一种经济行为。

(2)企业兼并:指一个企业购买其他企业的产权,并使其他企业失去法人资格的一种经济行为。

(3)狭义兼并:也称吸收合并,吸收合并与新设合并统称为合并。

根据我国《公司法》第一百七十二条规定,公司合并可以采取吸收合并或者新设合并。一个公司吸收其他公司为吸收合并,被吸收的公司解散。两个以上公司合并设立一个新的公司为新设合并,合并各方解散。

2、企业并购的类型

|

分类依据 |

类别 |

|

双方的业务性质 |

|

|

双方是否友好协商 |

|

|

并购的支付方式 |

可以减少并购企业在并购中的现金支出,但有可能影响并购企业的资本结构。

将会加大并购企业在并购中的现金支出,但不会稀释并购企业大股东股权。

可以减少并购企业的现金支出,但会稀释并购企业的大股东股权。 |

|

涉及被并购企业的范围 |

有利于加快资源集中的速度,迅速提高规模水平和规模效益。

有利于扩大企业的并购范围,弥补大规模整体并购的巨额资金流出;有利于企业设备更新换代,被并购企业将不需要的厂房设备转让给其他并购者,更容易调整和盘活存量资产。 |

|

是否利用被并购企业本身资产来支付并购资金 |

|

|

并购的实现方式 |

|

3、并购效应

(1)实现协同效应,包括管理协同、经营协同、财务协同。

(2)实现战略重组,开展多元化经营。

(3)获得特殊资产和渠道,包括土地,优秀管理队伍、优秀研究人员或专门人才以及专有技术、商标、品牌等无形资产,国外市场和技术。

(4)降低代理成本。

资产注入与资产置换

资产注入:指交易双方中的—方将公司账面上的资产,可以是流动资产、固定资产、无形资产、股权中的某-一项或某几项,按评估价或协议价注入对方公司。

资产置换:指交易者双方(有时可由多方)按某种约定价格(如谈判价格、评估价格等),在某一时期内相互交换资产的交易。

债转股与以股抵债

1、债转股:指将公司债权人将其对公司享有的合法债权转为出资(认购股份),增加公司注册资本的行为。

积极意义:能够使被投资公司降低债务负担;使债权人获得通过债务企业上市、股权交易或股票回购方式收回全部投资的机会。

2、以股抵债:指债务人以其持有的股权抵偿其所欠债务的行为。

积极效应:有效提升债权公司的资产质量,使每股收益和净资产收益率水平提高。