要点十七

一、择时活动与基金绩效的正确衡量

基金经理的投资能力可以分为股票选择能力与市场选择能力两个方面。

【例题13·单项选择题】具有择时能力的基金经理能够在()。

A.市场高涨时提高基金组合的β值,市场低迷时也提高基金组合的β值

B.市场高涨时降低基金组合的β值,市扬低迷时提高基金组合的β值

c.市场高涨时降低基金组合的β值,市场低迷时降低基金组合的β值

D.市场高涨时提高基金组合的β值,市场低迷时降低基金组合的β值

【答案】D

二、现金比例变化法

在市场繁荣期,成功的择时能力表现为基金的现金比例或持有的债券比例应该较小;在市场萧条期,基金的现金比例或持有的债券比例应较大。现金比例变化法是一种较为直观的、通过分析基金在不同市场环境下现金比例的变化情况来评价基金经理择时能力的一种方法。为便于说明,这里将债券等同为现金,并以债券指数的收益率作为现金收益率,只考虑基金在股票与现金资产之间进行资产的转换。

使用这种方法,首先需要确定基金的正常现金比例。正常现金比例可以是基金投资政策规定的,也可以评价期基金现金比例的平均值作为代表。实际现金比例相对于正常现金比例的偏离即可以看做主动性的择时活动所致,进而可以用下式衡量择时活动的“损益“隋况:

择时损益=(股票实际配置比例一正常配置比例)×股票指数收益率+(现金实际配置比例一正常配置比例)×现金收益率

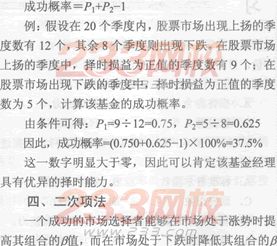

三、成功概率法

成功概率法是根据对市场走势的预测而正确改变现金比例的百分比来对基金择时能力进行衡量的方法。由于股票市场的涨跌概率大约各占60%与40%,因此一个没有任何市场预测能力的基金经理,如果总是将市场看做牛市,其正确预测市场的概率将高达60%。为了对这种衡量偏差加以纠正,使用成功概率法对择时能力进行评价的一个重要步骤是需要将市场划分为牛市和熊市两个不同的阶段,通过分别考察基金经理在两种情况下的预测能力,从而对基金的择时能力做出衡量。

设P1,表示基金经理正确地预测到牛市的概率,P2表示基金经理正确地预测到熊市的概率,成功概率可由下式给出:

值。因此,对一个成功的市场选择者而言,其雅可表述为:

正值的γi表明组合经理能随市场的上涨(下跌)而提升(降低)其组合的系统风险。将上式代入单因素詹森指数模型,就得到了一个带有二次项的、可以将詹森的总体衡量分解为选股能力和市场选择能力的模犁:

原假设是γi=0。如果γi>0,表明基金经理具有成功的市场选择能力。也就是说,一个成功的市场选择者能够在市场高涨时提高其组合的β值,在市场低迷时降低β值。

二次项法是由特雷诺与梅热于1966年提出的,因此通常又被称为“T—M模型”。

五、双贝塔方法

亨茵科桑和莫顿于l981年提出了另一种相似却更为简单的对选股和择时能力进行估计的方法。他们假设,在具有择时能力的情况下,资产组合的值只取两个值:市场上升时期β取较大的值,市场下降时β取较小的值。于是,莫顿和亨茵科桑通过在一般回归方程中加入一个虚拟变量来对择时能力进行估计:

2014证券从业统考安排四次考试,233网校为大家提供2014年证券从业报名指南——考试时间——准考证打印——全真预测模拟试题练习——真题答案交流——成绩查询等一站式服务。

同时2014证券预约式全年八次考试,233网校为各位考证网友提供一站式服务:2014年证券预约式报考指南——考试时间——准考证打印——真题答案交流——成绩查询交流,233网校证券从业资格考试网,强强集结证券从业顶尖讲师教研团队,专为证券考证人员打造证券VIP班,同时为大家提供双师资授课,您可以选择自己喜爱的老师讲课,根据机考形式,我们为大家精心准备了全真机考模拟考场,让考友轻松备考。