命题点一 存托凭证

(一)存托凭证豹定义

存托凭证(DR)是指在一国证券市场流通的代表外国公司有价证券的可转让凭证。存托凭证一般代表外国公司股票,有时也代表债券。存托凭证也称预托凭证,是指在一国(个)证券市场上流通的代表另一国(个)证券市场上流通的证券的证券。存托凭证是由J.P.摩根首创的。1927年,J.P.摩根设立了第一种美国存托凭证(ADR)。

目前我国也开始酝酿推出中国存托凭证(CDR),即在内地发行的代表境外或者香港特区证券市场上某一种证券的证券。

(二)美国存托凭证的有关业务机构

1.存券银行

存券银行作为ADR的发行人和ADR的市场中介,为ADR的投资者提供所需的一切服务。

(1)作为ADR的发行人,发行存托凭证。

(2)在ADR交易过程中,存券银行负责ADR的注册和过户。还要向ADR的持有者派发美元红利或利息。

(3)存券银行为ADR持有者和基础证券发行人提供信息和咨询服务。

2.托管银行

托管银行是由存券银行在基础证券发行国安排的银行,它通常是存券银行在当地的分行、附属行或代理行。

3.中央存托公司

中央存托公司是指美国的证券中央保管和清算机构,负责ADR的保管和清算。

(三)美国存托凭证的种类

1.无担保的ADR

无担保的存托凭证(存托凭证)由一家或多家银行根据市场的需求发行,基础证券发行人不参与。无担保的存托凭证目前已很少应用。

2.有担保的ADR

有担保的存托凭证由基础证券发行人的承销商委托一家存券银行发行。

有担保的ADR分为一、二、三级公开募集ADR和美国144A规则下的私募ADR。

ADR的级别越高,要求越高,对投资者吸引力越大。

(四)美国存托凭证优点

1.对发行人的优点

(1)市场容量大、筹资能力强。

(2)避开直接发行股票与债券的法律要求、上市手续简单、发行成本低。

2.对投资专的优点

(1)以美元交易,且通过投资者熟悉的美国清算公司进行清算。

(2)上市交易的ADR须经美国证券与交易委员会注册,有助于保障投资者利益。

(3)上市公司发放股利时,存托凭证投资者能及时获得,而且是以美元支付。

(4)某些机构投资者受投资政策限制,不能投资非美国上市证券,存托凭证可以规避这些限制。

(五)存托凭证在中国的发展(了解)

1.我国公司发行的存托凭证

一级存托凭证发行企业:含8股的国内上市公司;在我国香港上市的内地公司。

二级存托凭证成为中国网络股进入NASDAQ的主要形式。

发行三级存托凭证的公司均在我国香港交易所上市,而且发行存托凭证的模式基本相同,即在我国香港交易所发行上市的同时,将一部分股份转换为存托凭证在纽约股票交易所上市,这样不仅实现在我国香港和美国同时上市融资的目的,而且简化了上市手续,节约了交易费用。

144A私募存托凭证由于对发行人监管的要求最低而且发行手续简单,近年来较少使用。

2.我国公司发行存托凭证的阶级和行业特征

(1)1993—1995年,中国企业在美国发行存托凭证。1993年7月,上海石化以存托凭证方式在纽约证券交易所挂牌上市,开了中国公司在美国证券市场上市的先河。

(2)1996—1998年,基础设施类存托凭证渐成主流。从1996年开始,发行存托凭证公司的类型开始转变,传统制造业公司比重有所下降,取而代之的是以基础设施和公用事业为主的公司。

(3)2000--2001年,高科技公司及大型国有企业成功上市。

(4)2002年以来,中国企业存托凭证发行出现分化现象。

命题点二 资产证券化和证券化产品

(一)资产证券化与证券化产品的定义

资产证券化是以特定资产组合或特定现金流为支持,发行可交易证券的一种融资形式。传统的证券发行是以企业为基础,而资产证券化以特定的资产池为基础发行证券。

在资本证券化过程中发行的以资产池为基础的证券被称为“证券化产品”。

(二)资产证券化的种类-5范围

1.根据基础资产分类

可以分为:不动产证券化、应收账款证券化、信贷资产证券化、未来收益证券化、债券组合证券化等类别。

2.按资产证券化的地域分类

可以分为:境内资产证券化、离岸资产证券化。

国内融资方通过在国外的特殊目的机构(SpeCia1PurposeVehiC1es,简称SPV)在国际市场上以资产证券化的方式向国外投资者融资称为离岸资产证券化。

融资方通过境内SPV在境内市场融资则称为境内资产证券化。

3.按证券侣产品的属性分类

可以分为:股权型证券化、债权型证券化和混合型证券化。

最早的证券化产品是以商业银行房地产按揭贷款为支持,故称为按揭支持证券(MBS)。

(三)资产证券化的有关当事人

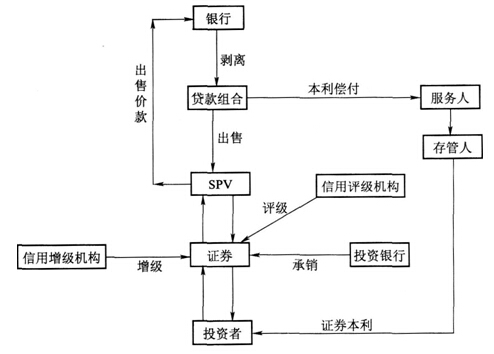

1.发起人

发起人也称原始权益人,是证券化基础资产的原始所有者,通常是金融机构或大型工商企业。

2.特定目的机构或特定目的的受托人

受委托持有资产,并以该资产为基础发行证券化产品的机构。选择特定目的机构或受托人时,通常要求满足所谓“破产隔离”条件,即发起人破产对其不产生影响。

3.资金和资产存管机构

为保证资金和基础资产的安全,特定目的机构通常聘请信誉良好的金融机构进行资金和资产的托管。

4.信用增级机构

分外部增级和内部增级此类机构负责提升证券化产品的信用等级,为此要向特定目的机构收取相应费用,并在证券违约时承担赔偿责任。有些证券化交易中,并不需要外部增级机构,而是采用超额抵押等方法进行内部增级。

5.信用评级机构

如果发行的证券化产品属于债券,发行前必须经过评级机构进行信用评级。

6.承销人

承销人是指负责证券设计和发行承销的投资银行,如果证券化交易涉及金额较大,可能会组成承销团。

7.证券化产品投资者

除上述当事人外,证券化交易还可能需要金融机构充当服务人,服务人负责对资产池中的现金流进行日常管理,通常可由发起人兼任。

(四)资产证券化流程与结构

信贷资产证券化流程结构如图5-1所示。

(五)美国次级贷款及相关证券化产品危机

住房抵押贷款大致可以分为五类:①优级贷款;②A1t-A贷款;③次级贷款;④住房权益贷款;⑤机构担保贷款。

(六)中国资产证券化的发展

2005年被称为“中国资产证券化元年”。2005年12月,作为资产证券化试点银行,中国建设银行和国家开发银行分别以个人住房抵押贷款和信贷资产为支持,在银行间市场发行了第一期资产证券化产品。2005年12月21日,内地第一只房地产投资信托基金——广州越秀房地产投资信托基金正式在香港交易所上市交易。

2006年以来我国资产证券化业务表现出下列特点:

(1)发行规模大幅增长,种类增多,发起主体增加。

(2)机构投资者范围增加。

(3)二级市场交易尚不活跃。

命题点三 结构化金融衍生产品

(一)结构化金融衍生产品定义

结构化金融衍生产品是运用金融工程结构化方法,将若干种基础金融商品和金融衍生品相结合设计出的新型金融产品。

(二)结构化金融衍生产品类型

(1)按联结的基础产品分类,可分为股权联结型产品、利率联结型产品、汇率联结型产品、商品联结型产品等种类。

(2)按收益保障性分类,可分为收益保证型产品和非收益保证型产品两大类,其中前者又可进一步细分为保本型产品和保证最低收益型产品。

(3)按发行方式分类,可分为公开募集的结构化产品与私募结构化产品,前者通常可以在交易所交易。

(4)按嵌入式衍生产品分类,可分为基于互换的结构化产品,基于期权的结构化产品。例:收益保证型人民币港股挂钩理财产品。

2010年4月,某国有银行发售一款挂钩4只港股[建设银行(0939.HK)、华润置地(1109.HK)、中国国航(0753.HK)、玖龙纸业(2689.HK)1的1年期人民币理财产品。根据产品合同规定,以2010年4月22日为基准,若1年后(2011年4月18日)上述4只股票价格均高于基准日价格,则该产品支付6%的年收益:若仅有其中3只股票价格高于基准日价格,则该产品支付2.25%的年收益;其他情况下,该产品支付0.36%的年收益。

(三)结构化金融衍生产品的收益与风险

由于结构化金融衍生产品挂钩的基础资产具有不同的风险特征,嵌入式衍生产品的种类、结构各异,导致结构化产品的收益与风险出现非常大的差异。同时,由于这类产品结构复杂,难以为普通投资者所掌握,通常监管机构和行业自律组织均要求金融机构在销售时格外当心,防止错误地销售给不具备风险承受能力的客户。

真题推荐:2001-2014年证券考试真题汇总

233网校强强集结证券从业顶尖讲师教研团队,打造证券VIP班,同时为大家提供双师资授课,可自由自己喜爱的老师讲课,根据机考形式,我们精心准备了全真机考模拟考场,让考友高效备考。