【第八章真题考点汇总及分值-2021年】

第八章分值 | 真题考点汇总(4、5、6节) |

分值:四月考试6分,七月考试11分 注:分值占比为参考,考试试卷不同可能会有出入 | 【考点1】风险管理策略 【考点2】风险度量的方法 【考点3】次贷危机的原因 【考点4】风险覆盖率和资本杠杆率 【考点5】传统信用风险评估 【考点6】流动性风险的概念 【考点7】流动性风险管理策略和技术 【考点8】战略风险管理 |

本节内容考试考到的知识点比较多,笔者这里主要写一些高频考点,更多知识点大家还是要通过系统性的学习来掌握。

【考点1】风险管理策略

策略 | 概念 |

风险规避 | 金融机构通过拒绝或退出某一业务或市场来消除本机构对该业务或市场的风险暴露。【不做就不会有风险】 |

风险控制 | 金融机构采取内部控制手段降低风险事件发生的可能性和严重程度。 |

风险分散 | 有效的投资组合就是选择彼此之间相关系数小于1的资产组合,在不影响收益率的情况下尽可能地降低风险。在证券投资中,多样化投资的风险分散策略成为投资者(尤其是机构投资者)消除非系统性风险的基本策略。 |

风险对冲 | 通过投资或购买与标的资产收益波动负相关的某种资产或衍生产品,来冲销标的资产潜在损失。 |

风险转移 | 购买某种金融产品或采取某些合法的手段将风险转移给愿意和有能力承接的主体,被称为风险转移。 分类:保险转移、非保险转移。 |

风险补偿与准备金 | 【风险补偿】事前(损失发生以前)的价格补偿 对于那些无法通过分散或转嫁等方法进行管理,而且又无法规避、不得不承担的风险,投资者可以采取在交易价格上加进风险因素,即风险回报的方式,获得承担风险的价格补偿。 【准备金】金融机构针对风险事件发生的可能性提取足够的准备性资金,以保证损失发生之后能够很快被吸收,从而保障金融机构仍然能够正常运行。 |

【考点2】风险覆盖率和资本杠杆率

以净资本为基础计算的风险控制指标是监管部门限制证券公司过度承担风险、保证金融市场稳定运行的重要指标工具。

【教材中原文考点】

【考点3】传统信用风险评估

专家系统与5Cs | 【专家系统】依赖高级信贷人员和信贷专家自身的专业知识技能和丰富的经验,运用各种专业性分析工具,在分析评价各种关键要素基础上依据主观判断来综合评定信用风险的分析系统。 【5Cs系统】品德(Character)、资本(Capital)、还款能力(Capacity)、抵押(ColIateral)、经营环境(Condition)。 |

信用打分模型 | 目前应用较为广泛的模型有线性概率模型、Logit模型和线性辨别分析模型。 |

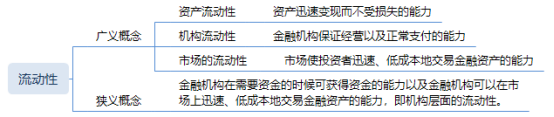

【考点5】流动性风险的概念

(1)流动性

(2)流动性风险

①指金融市场参与者无法以合理成本及时获得充足资金,以偿付到期债务、履行其他支付义务和满足正常业务开展的资金需求的风险。

②流动性风险包括融资流动性风险和资产流动性风险。

③流动性风险与信用风险、市场风险和操作风险相比,形成的原因更加复杂和广泛,通常被视为一种综合性风险。

【考点5】战略风险管理

概念 | 证券公司在追求短期商业目的和长期发展目标的过程中,因不适当的发展规划和战略决策给证券公司造成损失或不利影响的风险。 |

来源 | ①证券公司内部经营管理活动:宏观战略、中观管理、微观执行 ②外部环境变化(政治、经济、社会、科技等):行业风险、技术风险、品牌风险、竞争对手风险、客户风险、项目风险、发展停捕风险等。 |

管理 | ①明确董事会和高级管理层的战略风险管理职责 ②建立清晰的战略风险管理流程(识别、评估、监控和报告) ③采取恰当的战略风险管理方法 |

【考点6】流动性风险管理策略和技术

(1)融资策略管理

(2)日间流动性管理

(3)流动性缓冲资产

(4)流动性风险应急计划

(5)流动性风险报告

温馨提示:文章由作者233网校-pjm独立创作完成,未经著作权人同意禁止转载。