一、债券估值的基本原理

1、债券现金流的确定

债券的面值和票面理论利率 | (1)多数债券在到期日按面值还本,票面利率通常采用年单利表示 (2)短期债券一般不付息,而是到期一次性还本,因此要折价交易 |

计付息间隔 | (1)我国发行的各类中长期债券通常每年付息一次 (2)欧美国家则习惯半年付息一次 |

债券的嵌入式期权条款 | 通常,债券条款中可能包含发行人提前赎回权、债券持有人提前返售权、转股权、转股修正权、偿债基金条款等嵌入式期权。 |

债券的税收待遇 | 投资者拿到的实际上是税后现金流。 |

其他因素 | 债券的利率类型(浮动利率、固定利率),债券的币种(单一货币、双币债券)等因素都会影响债券的现金流 |

2、债券贴现率的确定

债券必要回报率=真实无风险收益率+通货膨胀率+风险溢价

二、债券报价与实付价格

1、报价与结算

债券买卖报价分为净价和全价两种,结算为全价结算。所报价格为每100元面值债券的价格。净价是指不含应计利息的债券价格,单位为“元/百元面值”。全价=净价+应计利息

2、利息计算

短期债券 | 通常全年天数定位360天,半年定为180天。 |

中长期附息债券 | 我国交易所市场对附息债券的计息规定是全年天数统一按365天计算,利息累计天数规则是按实际天数计算,算头不算尾、闰年2月29日不计息。 |

贴现式债券 | 我国目前对于贴现发行的零息债券按照实际天数计算累计利息,闰年2月29日也计利息,公式为: 应计利息额=(到期总付额-发行价格)/起息日至到期日的天数×气息日至结算日的天数 |

三、债券当期收益率、到期收益率、即期利率、持有期收益率、赎回收益率的概念

当期收益率 | Y=C/P×100% Y:当期收益率;C:每年利息收益;P:债券价格 |

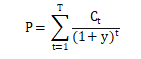

到期收益率 | 债券的到期收益率是使债券未来现金流现值等于当前价格所用的相同的贴现率,也就是金融学中所谓的内部报酬率。

P:债券价格;C:现金流金额;y:到期收益率;T:债券期限(期数)t:现金流到达时间(期)。 |

即期利率 | 即期利率也被称为零利率,是零息票债券到期收益率的简称。 |

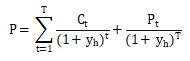

持有期收益率 | P债券买入时价格;PT债券卖出时价格;yh持有期收益率;c债券每期付息金额;T债券期数(期数);t现金流到达时间。 |

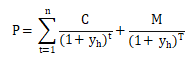

赎回收益率 |

p为发行价格;n为直到第一个赎回日的年数;M为赎回价格;C为每年利息收益。 |

温馨提示:文章由作者233网校-pjm独立创作完成,未经著作权人同意禁止转载。