233网校证券从业资格考试《保荐代表人胜任能力》教材精讲班课程内部资料,本节是对证券从业资格考试《保荐业务监管》的讲解。免费试听证券从业孙婧老师保荐代表人课程>>

扫描下面二维码,下载233网校APP,免费学习更多证券从业资格培训课程!

第二章 财务分析

第8讲 会计假设、基础及其信息质量要求(一)

孙婧老师简介:

外汇分析师,金融交易大赛评委。曾就职于证券、期货公司,熟悉各类金融产品及金融行业要求。教学过程中注重理论知识与实际工作应用的契合。

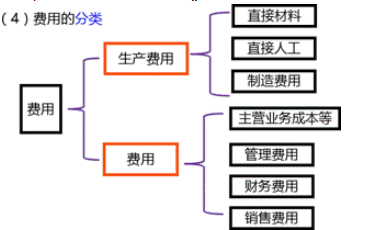

5.费用

(1)费用的含义

费用是指企业在日常活动中形成的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

损失是指企业在非日常活动中形成的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

(2)费用的特征(3条)

1)费用是企业在日常活动中发生的;

2)费用是与向所有者分配利润无关的经济利益的总流出;

3)费用会导致所有者权益的减少。

(3)费用的确认条件: (3条)

费用的确认除了应当符合定义外,至少应当符合以下条件:

1)与费用相关的经济利益应当很可能流出企业;

2)经济利益流出企业的结果会导致资产的减少或者负债的增加;

3)经济利益的流出额能够可靠计量。

6.利润

(1)利润的含义及基本特征

利润是指企业在一定会计期间的经营成果。

利润反映的是企业经营业绩情况,是业绩考核的重要指标。

(2)利润的组成

利润包括:

收入减去费用后的净额

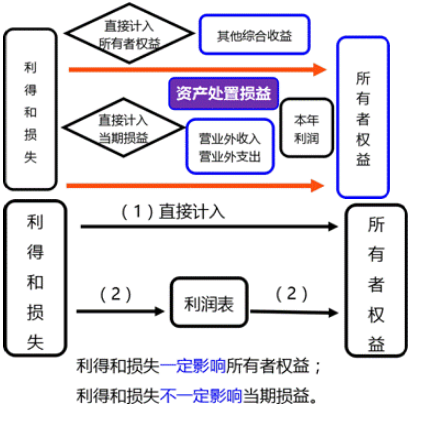

直接计入当期利润的利得和损失等。

(见利润表)

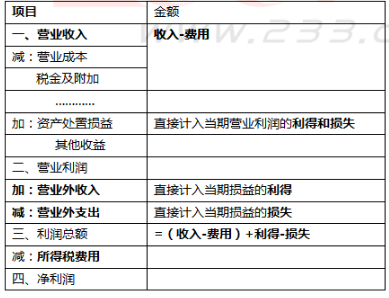

利润的构成

(一)营业利润

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+资产处置收益(-资产处置损失)+其他收益

(二)利润总额

利润总额=营业利润+营业外收入-营业外支出

(三)净利润

净利润=利润总额-所得税费用

(3)利润的确认条件

利润反映收入减去费用、直接计入当期利润的利得减去损失后的净额。

利润的确认主要依赖于收入和费用,以及直接计入当期利润的利得和损失的确认;

其金额的确定也主要取决于收入、费用、利得、损失金额的计量。

概念区分

收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

利得是指企业在非日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入.

费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

损失指企业在非日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

(二)会计要素计量属性及应用原则

1.计量属性

企业在将符合确认条件的会计要素登记入账并列报于财务报表时,应当按照规定的会计计量属性进行计量,确定其金额。

会计计量属性主要包括:

1.历史成本 2.重置成本

3.可变现净值 4.现值

5.公允价值

(1)历史成本 (实际成本)

在历史成本计量下:

资产按照购置时支付的现金或者现金等价物的金额,或者按照购置资产时所付出的对价的公允价值计量;

负债按照因承担现时义务而实际收到的款项或者资产的金额,或者承担现时义务的合同金额,或者按照日常活动中为偿还负债预期需要支付的现金或者现金等价物的金额计量。

历史成本的应用:大部分会计要素的计量

固定资产折旧、长短期借款的归还

(2)重置成本

在重置成本计量下:

资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量;

负债按照现在偿付该项债务所需支付的现金或者现金等价物的金额计量。

重置成本的应用:存货、固定资产盘盈

(3)可变现净值

在可变现净值计量下,资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。

可变现净值的应用:存货的期末计量

(4)现值

在现值计量下:

资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量;

负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量。

现值的应用:具有融资性质的分期付款购入

分期收款销售采用现值计量

固定资产的弃置费用

应付债券发行价格的计算等

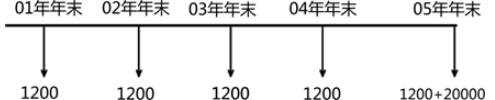

【例】甲公司经批准于20×1年1月1日发行5年期一次还本按年付息的债券。面值20 000万元,款项已收存银行,债券票面年利率为6%。(1200万)市场利率为9%。

债券的发行价格

=20 000×(P/F,r,5)+1 200×(P/A,r,5)

=20 000×0.6499+20 000×6%×3.8897

=17 665.64(万元)

(5)公允价值

公允价值,是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所支付的价格。

公允价值的应用:

交易性金融资产

其他债权投资

其他权益工具投资

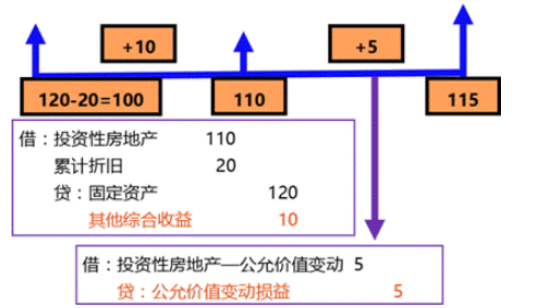

投资性房地产

借:交易性金融资产—公允价值变动 10

贷:公允价值变动损益 10

借:公允价值变动损益 5

贷:交易性金融资产—公允价值变动 5

借:其他债权投资—公允价值变动 10

贷:其他综合收益 10

借:其他综合收益 5

贷:其他债权投资—公允价值变动 5

2.应用原则

企业在对会计要素进行计量时,一般应当采用历史成本。

在某些情况下,为了提高会计信息质量,实现财务报告目标,企业会计准则允许采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量,如果这些金额无法取得或者可靠地计量的,则不允许采用其他计量属性。

本节总结

一、掌握会计基本假设(4)

二、掌握会计基础(2)

三、掌握可比性、实质重于形式和谨慎性等会计信息质量要求 (8)

四、掌握资产、收入、费用、利得和损失等会计要素概念及确认条件(6)

五、掌握会计要素计量属性及应用原则 (5)

——本内容来自233网校证券从业孙婧老师《保荐代表人胜任能力》教材精讲班课程内部资料,版权归233网校,禁止转载,违者必究!